Z analiz przeprowadzonych na zlecenie firmy Kapsch BusinessCom płyną bardzo optymistyczne prognozy dla polskiego rynku IT. Z badań wynika, że Polska znajduje się w czołówce regionu jeśli chodzi o skalę prognozowanych na najbliższe trzy lata inwestycji w rozwiązania IT. Dobrze wypadamy jeśli chodzi o skalę planowanych inwestycji w cloud computing, technologie mobilne, outsourcing oraz systemy klasy UC.

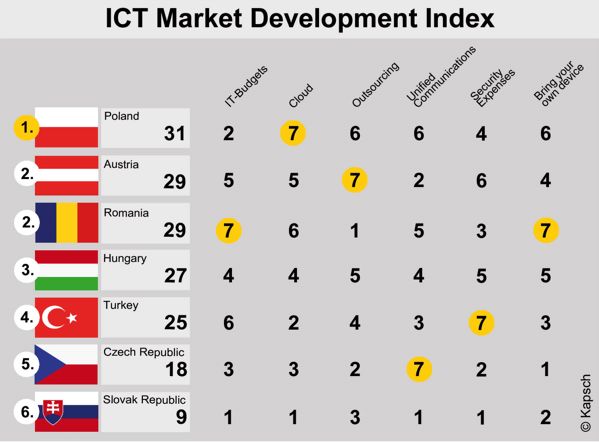

Punktowa ocena odzwierciedlająca skalę prognozowanych inwestycji we wspomniane rozwiązania stawia nasz rynek na pierwszym miejscu wśród siedmiu analizowanych krajów regionu. Analiza przygotowana na zlecenie Kapsch BusinessCom przez ekspertów Pierre Audoin Consultants opiera się na badaniu ankietowym przeprowadzonym na grupie niemal 900 osób odpowiedzialnych za funkcjonowanie działów IT w przedsiębiorstwach z Austrii, Czech, Polski, Rumunii, Słowacji, Turcji oraz Węgier. Badanie objęło przedstawicieli przedsiębiorstw ze wszystkich kluczowych gałęzi gospodarki – w większości firm o dużym stopniu zatrudnienia. Wśród ankietowanych znalazło się ok. 140 osób z polskich przedsiębiorstw.

Wśród siedmiu analizowanych krajów największymi rynkami IT pochwalić mogą się kolejno: Austria, Turcja oraz Polska. W tych trzech krajach roczne wydatki na ICT przekraczają 5 mld euro. Eksperci Pierre Audoin Consultants szacują, że wartość polskiego rynku to ok. 5,6 mld euro. Wartość rynku tureckiego oszacowano na ok. 5,85 mld euro. Największym rynkiem, z rocznymi wydatkami rzędu 6,14 mld euro pozostaje Austria. Przedstawiciele firmy Kapsch spodziewają się jednak, że na skutek wysokiej, sięgającej 4% dynamiki wartość polskiego rynku – podobnie jak rynku tureckiego – w ciągu kilku lat przewyższy wartość rynku w Austrii. „Mam zdecydowane przekonanie, że – biorąc pod uwagę trendy – w ciągu najbliższych lat Polska i Turcja będą rynkami największymi w regionie. Charakteryzują się bowiem niemal dwukrotnie wyższą dynamiką rozwoju niż obecnie największa w regionie Austria” – dodaje Jochen Borenich, dyrektor generalny Kapsch BusinessCom.

Polska i Turcja przodują w regionie pod kątem skali wykorzystania rozwiązań chmurowych.

Co trzeci (33%) ankietowany deklaruje, że w ostatnich trzech latach pozostające w jego dyspozycji środki wzrosły, a 60% przyznaje, że dostępne budżety pozostały na niezmienionym poziomie. Z kolei 36% uczestniczących w badaniu menedżerów spodziewa się wzrostu dostępnych środków na IT w najbliższych trzech latach, a 61% – oczekuje stabilności budżetów. Wynika stąd, że tylko 3% badanych oczekuje zmniejszenia dostępnych budżetów. “Chmura, outsourcing, Unified Communications oraz BYOD – polski rynek jest wyjątkowo mocno zainteresowany rozwojem w tych obszarach” – zauważa Jochen Borenich.

Już dziś Polska i Turcja przodują w regionie pod kątem skali wykorzystania rozwiązań chmurowych. Korzystanie z tego typu technologii deklaruje 31% ankietowanych z obu tych krajów. Statystycznie, w skali całego badania, z narzędzi dostępnych w modelu cloud w ogóle nie korzysta aż 71% przedsiębiorstw. “Mamy bardzo duży, niewykorzystany potencjał rynku. Szczególnie widoczne jest to w dużych organizacjach” – mówi Jochen Borenich. W kontekście rozwiązań chmurowych szczególnie preferowane są usługi lokalnych dostawców. Co ciekawe, to Polska jest oceniana jako najbardziej wartościowy rynek zarówno jeśli chodzi o skalę wdrożonych już technologii chmurowych, jak i skalę inwestycji przewidywanych w ciągu najbliższych trzech lat.

Argumentem przemawiającym za inwestycjami w rozwiązania klasy Unified Communications jest chęć zwiększenia efektywności komunikacji wewnątrz organizacji

Szeroko wykorzystywane są natomiast rozwiązania wirtualizacyjne. Korzysta z nich niemal co druga firma. Zdecydowanie największą popularnością cieszą się technologie wirtualizacji serwerów oraz centrów danych. W Polsce ich wykorzystywanie deklaruje ok. 77% badanych. Głównym powodem wdrażania technologii wirtualizacyjnych w tych obszarach jest chęć zwiększenia elastyczności obsługi danych. Jednocześnie, z rozwiązań pozwalających zwirtualizować pamięci masowe statystycznie korzysta zaś ok. 48% firm. Wirtualizacja stacji roboczych jest natomiast stosowana w 47% przedsiębiorstw.

Tylko 15% ankietowanych spodziewa się, że ilość zgromadzonych w ich firmach danych rośnie w tempie wyższym niż 25%.

Pod względem stopnia wykorzystania outsourcingu IT polski rynek plasuje się w środku stawki. Korzystanie z takich usług deklaruje 45% biorących udział w badaniu menedżerów z polskich firm. Dla porównania – z outsourcingu IT korzysta 52% przedsiębiorstw austriackich i tylko 37% firm z Rumunii oraz Turcji. Zdaniem autorów badania, podobnie jak w przypadku chmury, rynek outsourcingu jest zdominowany przez lokalnych dostawców – średnio niemal trzech na czterech outsourcerów to firmy lokalne. “Polska jest nieco bardziej otwarta w porównaniu do innych regionów w zakresie międzynarodowych partnerów outsourcingowych, ale nadal silny jest trend lokalny” – podkreśla Jochen Borenich. Głównym powodem inwestycji w tym obszarze są oczekiwane korzyści w zakresie podniesienia jakości usług oraz łatwiejszego dostępu do potrzebnych kompetencji. Wśród najważniejszych czynników decyzyjnych nie znalazły się oczekiwania w zakresie oszczędności kosztów.

Z kolei głównym argumentem przemawiającym za inwestycjami w rozwiązania klasy Unified Communications jest najczęściej chęć zwiększenia efektywności komunikacji wewnątrz organizacji. Duże znaczenie ma także chęć usprawnienia komunikacji z partnerami oraz oszczędności kosztowe. Z rozwiązań tego typu korzysta średnio jedna na cztery (27%) polskich firm. Z takim wynikiem Polska plasuje się dokładnie w środku stawki.

Za usprawnieniem dostępu do informacji przemawiają natomiast inwestycje w rozwiązania pozwalające sprawnie przeszukiwać duże zbiory ustrukturyzowanych danych. Z takich narzędzi korzysta statystycznie co piąta (19%) polska firma. Średnia z siedmiu analizowanych rynków wyniosła 21%, zaś największą popularnością korporacyjne systemy wspierające przeszukiwanie dużych zbiorów uporządkowanych danych cieszą się w firmach ze Słowacji. Wykorzystywanie takich narzędzi deklaruje 29% ankietowanych menedżerów IT ze słowackich przedsiębiorstw. Co ciekawe, tylko 15% ankietowanych spodziewa się, że ilość zgromadzonych w ich firmach danych rośnie w tempie wyższym niż 25%. Oznacza to, że w segmencie biznesowym średni wzrost ilości zgromadzonych danych jest dużo niższy niż w sektorze konsumenckim – gdzie wedle niektórych prognoz sięga nawet 80% rocznie.

Na polskim rynku zauważalna jest wyższa od średniej skala ataków.

Większość ankietowanych menedżerów IT uważa, że ich organizację są dobrze chronione przeciwko zagrożeniom bezpieczeństwa oraz przed utratą danych. Jednocześnie na polskim rynku zauważalna jest wyższa od średniej (12%) skala ataków spoza organizacji. W ciągu jednego miesiąca z atakami pochodzącymi spoza organizacji ma do czynienia 14% polskich firm. Niezależnie od tego ponad połowa (53%) ankietowanych przedstawicieli polskich przedsiębiorstw zamierza w ciągu najbliższych trzech lat zwiększyć skalę nakładów na bezpieczeństwo IT.

Największe różnice pomiędzy poszczególnymi rynkami dotyczą rozwiązań mobilnych oraz technologii pozwalających na wykorzystywanie prywatnych urządzeń mobilnych w celach firmowych. Według autorów badania polskie przedsiębiorstwa są tu bardziej restrykcyjne niż firmy z krajów takich jak: Austria, Czechy, czy Rumunia. Dodatkowo, w zdecydowanej większości organizacji (89%) dostęp do rozwiązań mobilnych jest mocno ograniczony do wąskiej grupy pracowników. W wielu przypadkach wynikać ma to z niskiej dojrzałości procesów biznesowych.

Główną przyczyną wykorzystania rozwiązań mobilnych jest chęć usprawnienia realizacji typowych zadań. W ciągu trzech najbliższych lat wdrożenie technologii odpowiadających na trend BYOD (Bring Your Own Device) deklaruje ok. 17% ankietowanych z Polski. Bardziej ambitne plany mają tylko CIO z Rumunii.

“Fakt, że Polska wypada bardzo dobrze na tle innych krajów jest potwierdzeniem ogromnego potencjału lokalnej branży, która podąża za światowymi trendami, stając się liderem w regionie. Prognozy rynkowe mówią już od jakiegoś czasu o rosnącej popularności rozwiązań mobilnych oraz chmury obliczeniowej. Jak się okazuje, nasz rynek w pełni je potwierdza” – uważa Roman Durka, prezes polskiego oddziału Kapsch.

Przedstawiciele kierownictwa firmy Kapsch BusinessCom podkreślają, że wyniki badania znajdą zastosowanie w procesach kształtowania strategii rynkowej spółki na rynkach Europy Środkowo-Wschodniej. Plany zakładają zacieśnienie współpracy z lokalnymi klientami oraz wzmocnienie obecności w wybranych obszarach rynku – m.in. na rynku rozwiązań mobilnych, systemów bezpieczeństwa oraz nowoczesnych rozwiązań komunikacyjnych. „Generalnie jesteśmy firmą, która nie sprzedaje produktów, tylko wiedzę i rozwiązania oparte na dostępnych na rynku produktach. Oferujemy rozwiązania uszyte na miarę i zaprojektowane tak, aby były jak najbardziej efektywne” – dodaje Roman Durka. W Polsce Kapsch zatrudnia niemal 120 osób.