BiznesSztuczna inteligencjaInfrastrukturaRynekPolecane tematy

Big Techy ryzykują setki miliardów dolarów w wyścigu o AI – rynek zaczyna się bać

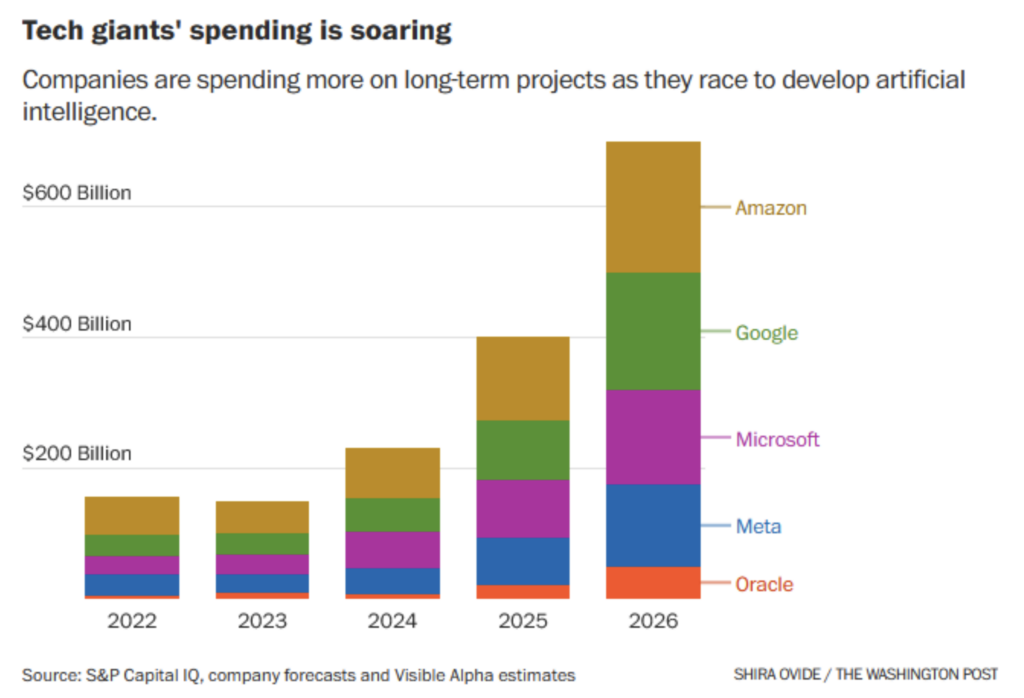

Najwięksi hiperskalerzy – Amazon, Google, Microsoft, Meta i Oracle – wchodzą w nową fazę wyścigu zbrojeń wokół sztucznej inteligencji. Według szacunków Bloomberga, łączne nakłady na infrastrukturę AI mogą w 2026 roku przekroczyć 650-700 mld dolarów, niemal dwukrotnie więcej niż rok wcześniej. Alphabet zapowiada nawet 185 mld dolarów wydatków na centra danych w jednym roku, a Amazon – 200 mld dolarów. Czy to nie przesada?

Znaczna część wspomnianych inwestycji będzie finansowana długiem, głównie poprzez emisję obligacji korporacyjnych o wysokim ratingu. A to oznacza, że na rynek może trafić więcej nowego długu, niż inwestorzy wcześniej zakładali. Im więcej obligacji emitują jednak firmy technologiczne, tym większa presja na ich wyceny – zwłaszcza że już dziś są one wysokie na tle historycznym, a różnice w oprocentowaniu względem bezpiecznych obligacji skarbowych należą do najniższych od końca lat 90.

„Szaleństwo wydatków na AI wciąż znajduje chętnych nabywców, ale zostawia bardzo mało miejsca na dalszy wzrost i jeszcze mniej miejsca na błędy. Nie ma klasy aktywów, której nie dałoby się w ten sposób zepsuć” – ocenia Alexander Morris, dyrektor generalny F/m Investments, cytowany przez Bloomberga.

AI jako nowe źródło ryzyka dla rynku długu

Te obawy zaczęły już ciążyć na obligacjach spółek technologicznych. W ostatnich dniach radziły sobie one gorzej niż papiery skarbowe, w tym większość z 25 mld dolarów długu wyemitowanego niedawno przez Oracle. Na całym rynku spready obligacji o wysokim ratingu wzrosły w tym tygodniu o około 0,02%.

Źródłem napięć nie jest jednak wyłącznie rosnąca podaż długu. Coraz większą rolę odgrywa także ryzyko, że sama sztuczna inteligencja zacznie podważać modele biznesowe firm, które dziś są fundamentem rynku kredytowego. Wraz z pojawianiem się nowych narzędzi AI – ostatni takich jak te firmy Anthropic – inwestorzy coraz częściej zastanawiają się, które segmenty oprogramowania mogą w krótkim czasie stać się przestarzałe.

Według indeksów Bloomberga, ceny kredytów lewarowanych firm programistycznych spadły od początku roku o około 4%. Również spółki pożyczkowe typu BDC (Business Development Companies), które mają znaczną ekspozycję na sektor oprogramowania (średnio ponad 20% portfeli), odczuły presję – indeks ich akcji spadł w tym tygodniu o 4,6%.

Choć firmy programistyczne stanowią tylko około 3% rynku obligacji inwestycyjnych i wysokodochodowych, to obecny wysoki poziom wycen sprawia, że cały segment jest bardziej wrażliwy na negatywne impulsy. Średni spread amerykańskich obligacji o wysokim ratingu pozostaje bardzo niski, co – jak zauważają stratedzy Barclays – zwiększa podatność rynku na nagłe wstrząsy.

Jeszcze w listopadzie 2025 roku JPMorgan prognozował, że emisje obligacji z sektora technologii, mediów i telekomunikacji sięgną w tym roku około 400 mld dolarów. Rosnące plany inwestycyjne sugerują jednak, że ta kwota może okazać się zaniżona.

Na razie popyt na obligacje inwestycyjne wciąż jest silny, ale to nie eliminuje ryzyka. Jak zauważa Nathaniel Rosenbaum z JPMorgan, wraz ze wzrostem zadłużenia finansującego projekty AI, sektor technologiczny może pozostawać pod presją. Ostatnie emisje radziły sobie gorzej niż szeroki indeks rynku, co sugeruje rosnącą wrażliwość inwestorów na skalę zadłużania się branży.

„Nie potrzeba wielu negatywnych zdarzeń, by doszło do gwałtownej wyprzedaży. W dobrych czasach rynki kredytowe wyglądają na bardzo płynne, ale gdy nastroje się odwracają, kupujący potrafią zniknąć błyskawicznie” – ostrzega Ali Meli z Monachil Capital Partners.

AI zmienia też realną gospodarkę

Jednocześnie boom inwestycyjny w AI coraz wyraźniej oddziałuje poza rynkiem finansowym. Centra danych wysysają zasoby pracy i kapitału z innych sektorów:

- ceny chipów pamięci wzrosły o ok. 60% od jesieni,

- projekty budowlane niezwiązane z AI są w USA opóźniane z powodu braku elektryków i specjalistów,

- startupy spoza obszaru sztucznej inteligencji mają coraz większy problem z pozyskaniem finansowania.

Według JPMorgan, sektor technologiczny potrzebuje ok. 650 mld dolarów dodatkowych rocznych przychodów, by inwestycje w AI zaczęły generować akceptowalny zwrot. Tymczasem OpenAI zakłada straty przekraczające 100 mld dolarów do końca dekady, co tylko podsyca pytania o długoterminową rentowność obecnej skali wydatków.

Jeśli AI spełni obietnice, obecna rewolucja infrastrukturalna okaże się uzasadniona. Jeśli jednak tempo monetyzacji nie nadąży za tempem inwestycji, skutki nie ograniczą się do bilansów Big Tech’ów.

1 thought on “Big Techy ryzykują setki miliardów dolarów w wyścigu o AI – rynek zaczyna się bać”