BiznesPolecane tematy

Które kraje świata dominują w innowacjach i w liczbie publikowanych patentów?

POLSKA 2034

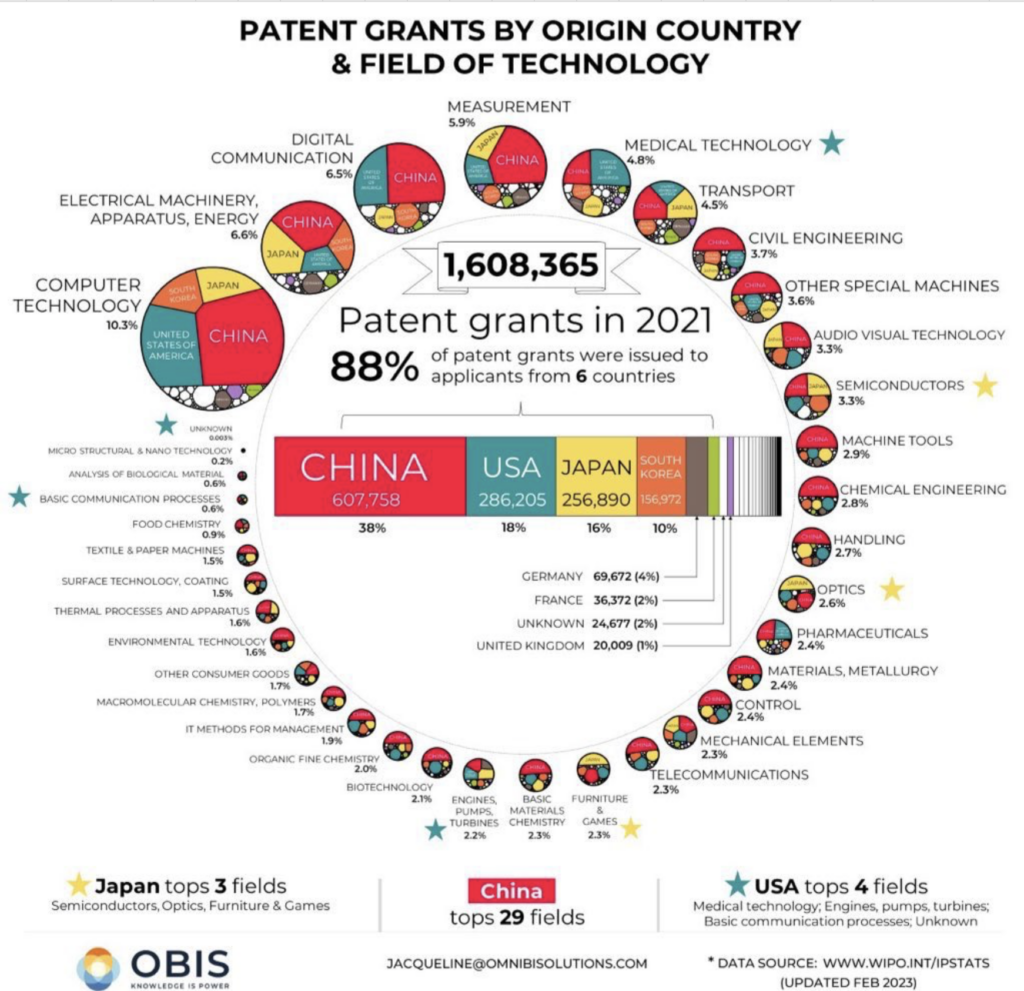

Globalny krajobraz zgłoszeń patentowych ujawnia znaczną koncentrację działalności innowacyjnej w kilku tylko krajach. Zaledwie 5% wszystkich państw świata – wytwarza aż 80% wszystkich patentów! Które to kraje i jak zdobyły tę pozycję pokazuje raport „World Intellectual Property”.

Wśród nich wyróżniają się Chiny, Stany Zjednoczone, Japonia, Niemcy, Korea Południowa i Francja. Kraje te konsekwentnie dominują na scenie patentowej dzięki dobrze rozwiniętym ekosystemom innowacji, charakteryzującym się znacznymi inwestycjami w badania i rozwój (B+R) oraz dobrze funkcjonującymi strukturami własności intelektualnej (IP).

„Aby zniwelować różnice między najbiedniejszymi i najbogatszymi krajami, ekonomiści i decydenci muszą zająć się kwestią dywersyfikacji gospodarek. Dzięki niej i stosowanie wiedzy 'ucieleśnionej’ w technologii poszczególne kraje mogą zwiększać innowacyjność i napędzać rozwój” – przekonują w raporcie przedstawiciele World Intellectual Property Organization (WIPO).

Wiedza zamknięta w głowach naukowców

Część wiedzy jest „zawarta” w stosowanych narzędziach i urządzeniach. Znacznie więcej jej jest jednak kodyfikowane poprzez dokumentację, standaryzację i klasyfikację. Część wiedzy pozostaje jednak „zamknięta” w głowach poszczególnych jednostek.

Weźmy na przykład branżę ICT. Konkretny produkt zaczyna się jako pomysł w głowie naukowca. Część z niej jest udostępniana poprzez publikacje czy patenty. Tylko jej fragment kończy jednak jako element gotowego urządzenia – komputera, smartfonu, pojazdu autonomicznego.

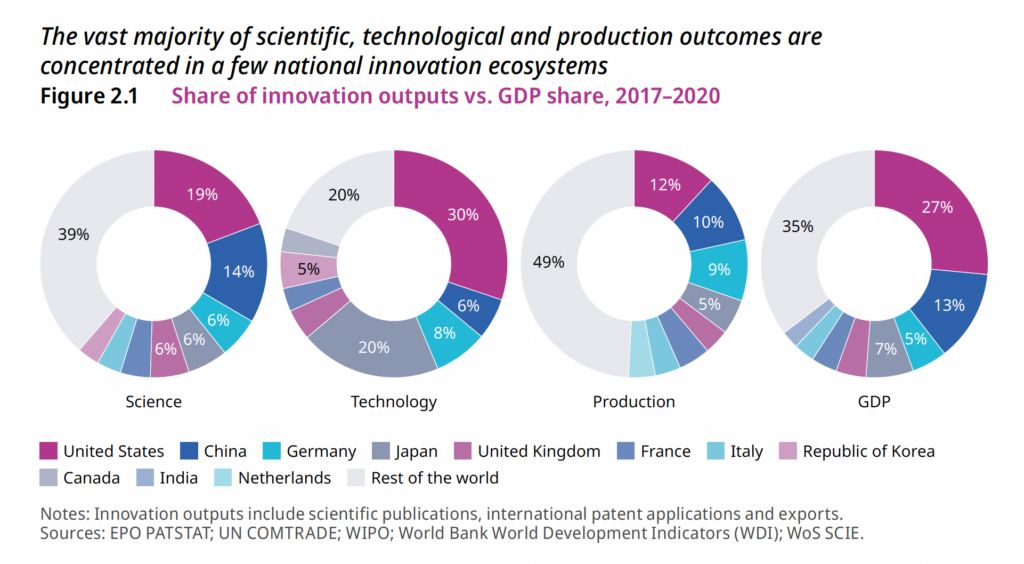

Zaledwie 8, najlepszych krajów odpowiada za 50% eksportu, 60% publikacji naukowych i 80% patentów międzynarodowych.

Produkty te łatwo stają się przedmiotem handlu międzynarodowego. Ale wiedza i możliwości ich produkcji nie. Wiedza „zamknięta” w głowach naukowców nie może być łatwo przenoszona, koncentruje się więc w określonych miejscach, krajach pochodzenia.

W efekcie poszczególne kraje i regiony dominują w określonych sektorach. Przykładowo w 2021 r. Niemcy eksportowały aż 62% światowych mikroskopów stereoskopowych, a Stany Zjednoczone 60% światowych podwozi do samolotów.

Możliwości innowacyjne oparte są na wiedzy naukowej, technologicznej i produkcyjnej w danym kraju lub regionie. Można je zmierzyć, badając odpowiednio dane dotyczące publikacji naukowych, wniosków patentowych i handlu międzynarodowego.

W World Intellectual Property Report 2024, opracowanym przez WIPO, dane te podzielono na ponad 600 dziedzin. Pogrupowane zostały w 11 obszarach naukowych, 14 technologicznych i 15 produkcyjnych.

Koncentracja patentów w zaledwie 5 proc. krajów

Analiza danych ze 154 krajów ujawnia, że innowacyjne wyniki są wysoce skoncentrowane. W ciągu ostatnich 20 lat doprowadziło to do tego, że 8, najlepszych krajów odpowiada za 50% eksportu, 60% publikacji naukowych i 80% patentów międzynarodowych.

Gospodarki najlepsze pod względem możliwości naukowych, technologicznych i produkcyjnych to też kraje albo o wysokich dochodach (Stany Zjednoczone, Francja, Niemcy, Japonia i Korea Południowa) i/lub duże gospodarki (Chiny czy Indie).

„Specjalizując się w mocnych stronach, kraje i regiony mogą osiągnąć wyższy poziom produktywności i innowacji. Przykładowo w regionie Emilia Romagna we Włoszech bliskość kultowych producentów samochodów sportowych – Ferrari i Lamborghini – pozwoliła firmie Ducati na wprowadzenie innowacji i stworzenie jednych z najlepszych motocykli wyścigowych. Bliskość ta przełożyła się na ulepszenie ich silników, a w efekcie lepszych osiągach” – piszą autorzy raportu WIPO.

Specjalizacja vs dywersyfikacja

„Nadmierna specjalizacja może jednak zwiększyć podatność na wstrząsy zewnętrzne, zmienność rynku i zakłócenia w łańcuchu wartości. Dlatego państwa stale starają się pozyskiwać lub rozwijać nowe specjalizacje poprzez dywersyfikację. Przykładowo brazylijski rząd wprowadził w 1975 r. krajowy program produkcji etanolu z trzciny cukrowej. Ta polityka umożliwiła producentom rolnym szybką dywersyfikację poza produkcję kawy i uniknięcie kryzysu spowodowanego przez duże mrozy, które zniszczyły uprawy kawy” – dodają.

Co godne uwagi, dywersyfikację można napędzać poprzez łączenie istniejących specjalizacji i zdolności. Jeden z powodów, dla których kraje o większym zakresie działalności gospodarczej mają tendencję do szybszego wzrostu, jest to, że mogą łatwiej dywersyfikować swoje gospodarki.

Jednak zbytnia specjalizacja, zwłaszcza w dziedzinach nie wymagających zbytniego zaawansowania, nie popłaca. Przykładowo, Afganistan specjalizuje się tylko w dwóch obszarach – uprawie przypraw oraz owoców i orzechów. Są one jednak powszechnie hodowane w wielu krajach.

Gospodarki rosną poprzez przekształcenie struktury produkcji z takiej, w której dominują działania związane z wytwarzaniem mniej zaawansowanych, wszechobecnych technologii w taką, w której występują rzadkie produkty, które są bardziej zależne od wykwalifikowanego kapitału ludzkiego.

Tymczasem Niemcy specjalizują się w ponad 500 obszarach o dużej złożoności. W efekcie mniej niż 12% innych krajów robi to samo. Jednym ze sposobów rozwiązania kwestii dywersyfikacji jest więc postawienie na złożoność innowacji.

Jest to wiedza w gospodarce wyrażona w różnorodności i wyrafinowaniu nauki, technologii oraz produktów, które wytwarza dana gospodarka. Złożone możliwości są rzadkie i tylko zróżnicowane ekosystemy innowacji mogą z nich korzystać.

Złożoność innowacji = przejście do bardziej złożonych branż

Koncepcja złożoności innowacji umożliwia lepsze zrozumienie tego, w jaki sposób przejście do nowych, bardziej złożonych branż – przy jednoczesnym opieraniu się na odpowiednich, istniejących już możliwościach – może prowadzić do zrównoważonego rozwoju.

Spośród trzech typów możliwości innowacyjnych, te technologiczne są najbardziej złożone. Tylko kilka, bardzo zaawansowanych gospodarek – które mają zróżnicowane know-how – może systematycznie generować nowe rozwiązania technologiczne. Gospodarki rozwinięte są bardziej zróżnicowane, a co za tym idzie bardziej prawdopodobne jest to, że odnotują wyższy wzrost PKB.

Gospodarki rosną poprzez przekształcenie struktury produkcji z takiej, w której dominują działania związane z wytwarzaniem mniej zaawansowanych, wszechobecnych technologii w taką, w której występują rzadkie produkty, które są bardziej zależne od wykwalifikowanego kapitału ludzkiego.

„Zasada powiązań może również działać w odwrotnym kierunku. Kraje mogą tracić możliwości, kiedy są odizolowane od powiązanych umiejętności” – podkreślają autorzy raportu. Z tego powodu kraje i regiony mają tendencję do specjalizowania się w technologiach i produktach, które są ściśle powiązane z ich wcześniejszymi możliwościami. Przykładem jest Stuttgart w Niemczech (motoryzacja), Dolina Krzemowa (branża ICT) i Boston (technologie medyczne).

Wykorzystanie wcześniejszej wiedzy i możliwości

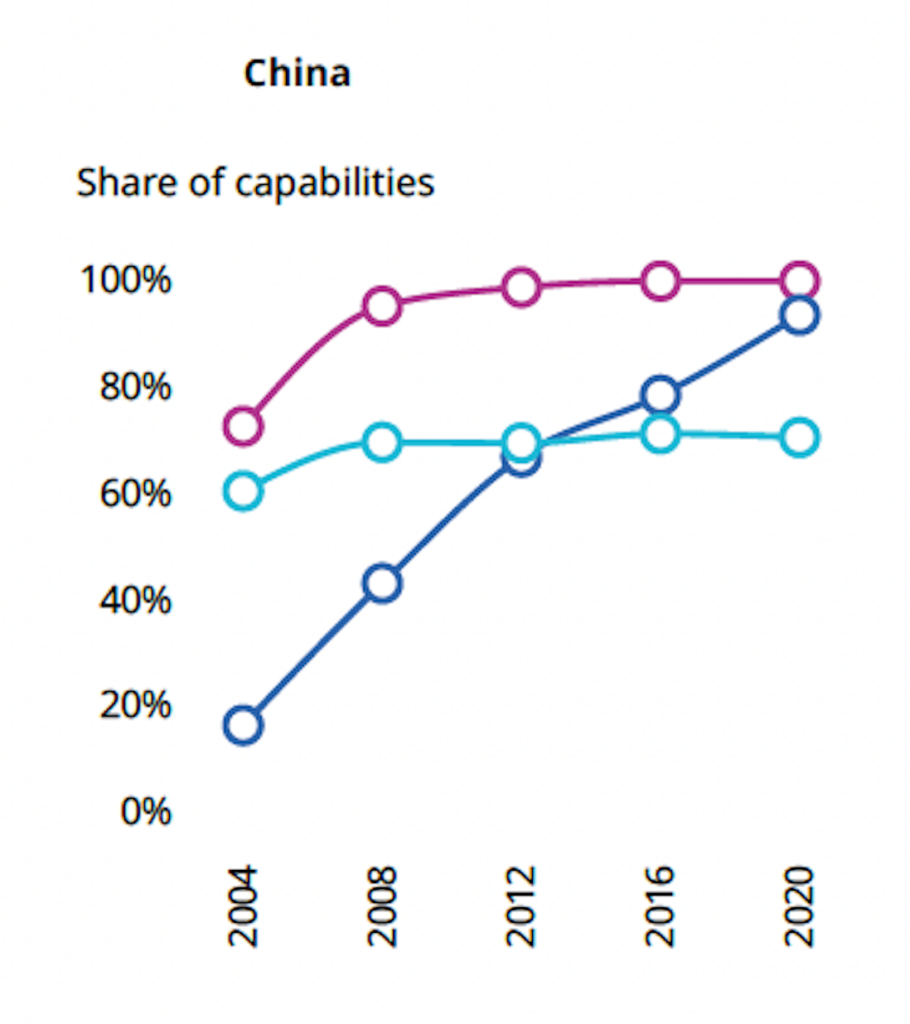

Im bardziej powiązane, unikalne i zaawansowane możliwości ma ekosystem innowacji, tym bardziej złożone technologie będzie w stanie rozwijać. Chiny np. przyrostowo – w latach 2001-2020 – zyskały złożone możliwości w dziedzinie technologii ICT. Technologie to wykres granatowy, niebieski to produkcja, a różowy – nauka. Sektor ten został w tym kraju zbudowany niemalże od zera.

W niektórych przypadkach nowe możliwości mogą się rozwijać w oparciu o kilka pozornie niezwiązanych ze sobą istniejących specjalizacji. Przykładowo w Stanach Zjednoczonych przemysł gier wideo został zbudowany na solidnym sektorze komputerowym w połączeniu z kreatywnym talentem z Hollywood.

Kraje i regiony mają tendencję do specjalizowania się w technologiach i produktach, które są ściśle powiązane z ich wcześniejszymi możliwościami. Przykładem jest Stuttgart w Niemczech (technologie motoryzacyjne), Dolina Krzemowa (ICT) i Boston (technologie medyczne).

Podobnie, w Japonii gry wideo skorzystały z silnej bazy produkcji elektronicznej, co doprowadziło do powstania gier zręcznościowych, a później gier na konsole. Wszystko to w połączeniu z talentem artystycznym anime i mangi. Z kolei w Finlandii nastoletni hobbyści doprowadzili do powstania „demosceny”, subkultury, w której programiści gier wideo i artyści współpracują ze sobą, aby tworzyć komputerowe dema audiowizualne.

Doceniona polska branża GameDev

W tym kontekście analitycy WIPO piszą też o Polsce. Ich zdaniem polski przemysł gier wideo przeszedł na wyższy poziom, łącząc wiedzę na temat tłumaczenia i dystrybucji gier z lokalną literaturą i talentem projektowym.

WIPO powołuje się na dane PARP z roku 2023. Wynika z nich, że 494 producentów gier zatrudnia już 15 290 osób, a ich przychody są na poziomie 1,2 mld euro. Wycena 50, największych studiów gier to już przeszło 40 mld zł.