Branża ITRynekPolecane tematy

Rynek centrów danych w Polsce: główne trendy i prognoza na lata 2017-2018

Ubiegły rok upłynął po hasłem finalizacji znaczących inwestycji komercyjnych na rynku centrów danych w Polsce. Kolejna fala dużych projektów przypadnie na przełom 2018 i 2019 roku. Inwestorzy znów celują głównie w Warszawę.

Według najnowszego raportu firmy PMR „Rynek centrów danych w Polsce 2017. Analiza rynku i prognozy rozwoju na lata 2017-2022” wartość krajowego rynku data center wzrosła w ubiegłym roku o 12% do 1,45 mld zł. Przybyło również nowej powierzchni kolokacyjnej. Co ważne, w latach 2015-2016 miejsca w komercyjnych serwerowniach w kraju przybywało wyraźnie szybciej niż dostawcy byli w stanie sprzedać w skali roku. Efektem jest spadający wskaźnik obłożenia obiektów. W 2017 roku pojawi się możliwość odbicia z uwagi na mniejszą skalę inwestycji, które doczekają się finalizacji.

Ostatnie lata na polskim rynku data center, każdego roku przynoszą szereg istotnych wydarzeń i zmian. Nie można mówić o stagnacji czy braku nowych inwestycji. W 2016 r. do najważniejszych naszym zdaniem wydarzeń na polskim rynku data center należy zaliczyć:

- – przejęcie kontroli nad liderem rynku – ATM – przez fundusz inwestycyjny MCI.Private Ventures,

- – otwarcie nowego CPD przez Beyond.pl i uzyskanie dla tego obiektu pierwszej w Polsce oficjalnie potwierdzonej certyfikacji na poziomie 4,

- – rozbudowa CPD Orange w Łodzi z myślą o usługach komercyjnych,

- – debiut Grupy CPS (Plus Data Center) na rynku komercyjnych usług data center,

- – uruchomienie własnego CPD w Polsce przez OVH.

Do innych wydarzeń wartych odnotowania należały przede wszystkim nowe inwestycje i rozbudowy CPD sfinalizowane w 2016 r. przez takich dostawców jak Artnet, Comarch, Equinix (Poland), Main (EIP) i T-Mobile Polska.

Analiza uwzględniająca powierzchnię brutto polskich CPD uwidacznia przewagę największych obiektów – centra o powierzchni 2 500 m² i więcej reprezentowały w styczniu 2017 r. 54% rynku, natomiast jeśli doliczyć obiekty w przedziale 1 000-2 500 m², udział grupy 1 000 m² i więcej, to już blisko trzy czwarte całkowitej powierzchni brutto, jaka jest dostępna komercyjnie pod kolokację, hosting i inne usługi oferowane w ramach CPD.

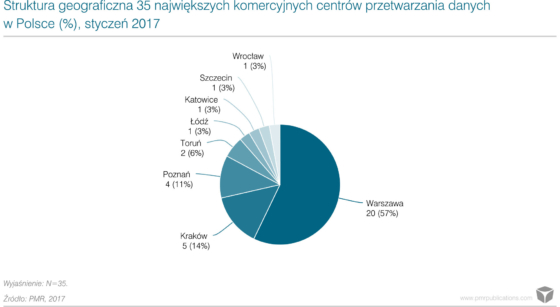

Zestawienie 35 lokalizacji wiodących obiektów potwierdza trend dominacji warszawskich centrów danych, których na top liście było na początku 2017 r. w sumie 20. Z jednej strony, w latach 2015-2016 udział Warszawy w całkowitej powierzchni IT dostępnej na rynku komercyjnym spadał, głównie z uwagi na duże projekty realizowane przez Beyond.pl (Poznań), Orange (Łódź) i Polcom (pod Krakowem). Z drugiej strony, planowane na lata 2017-2019 inwestycje każą jednak zakładać, że udział Warszawy będzie znów rósł. Większość dostawców stara się być obecnym na rynku warszawskim. Do tej listy dołączył w 2017 r. 3S, który 23 marca oficjalnie otworzył swoje warszawskie CPD – 3S Box. Pierwsi klienci zostaną ulokowani w nowym obiekcie w kwietniu.

Wartość polskiego rynku data center wzrosła w 2016 roku o 12% do 1,45 mld zł. Przybyło również nowej powierzchni kolokacyjnej. Co ważne, w latach 2015-2016 miejsca w komercyjnych serwerowniach w kraju przybywało wyraźnie szybciej niż dostawcy byli w stanie sprzedać w skali roku. Efektem jest spadający wskaźnik obłożenia obiektów.

Najważniejszy z punktu widzenia skali w kontekście rozwoju polskiego rynku CPD jest jednak projekt nowego, bardzo dużego ośrodka na warszawskim Mokotowie. W listopadzie 2016 r. Adgar Poland, inwestor, deweloper, właściciel i zarządca nieruchomości biurowych oficjalnie poinformował, że planuje budowę centrum danych. Łączna powierzchnia komór serwerowych wynosi 3 880 m2, co przy czterech piętrach daje 970 m2 na jedną kondygnację. Zarząd Adgar, z którym rozmawialiśmy liczy, że lokalizacja inwestycji przyspieszy zagospodarowanie serwerowni. Faktem jest, że w bezpośrednim sąsiedztwie znajdują się biura instytucji finansowych, banków, operatorów telekomunikacyjnych i innych dużych przedsiębiorstw. W sumie to ponad milion metrów kwadratowych powierzchni biurowej.

Adgar już zapewnił sobie przyłącza o mocy 17 MW (po 8,5 MW na każdym torze zasilania) na potrzeby planowanej inwestycji. W momencie finalizacji będzie tu drugi co do wielkości największy komercyjny obiekt serwerowy w Polsce, ustępujący skalą jedynie kompleksowi ATMAN przy ul. Grochowskiej. Będą to jednak obiekty o innym charakterze. ATM rozbudowywał kolejne bloki swojego centrum danych sukcesywnie przez blisko 10 lat, co w praktyce oznacza, że jest to kompleks serwerowni, które łączy jedna lokalizacja. W przypadku realizacji planowanej inwestycji Adgar wyprzedzi pod względem powierzchni netto największą serwerownię T-Mobile zlokalizowaną w Piasecznie. Tylko jednak pod warunkiem, że T-Mobile nie zdecyduje się na rozbudowę swojego obiektu w Piasecznie.

Więcej w najnowszym raporcie firmy PMR „Rynek centrów danych w Polsce 2017”.