Tak wynika z badania Crowe i TGC Corporate Lawyers. Z kolei pełną gotowość do korzystania z systemu e-faktur deklaruje zaledwie 3% badanych, natomiast 37% jest do tego przygotowanych częściowo. Jak się okazuje, największym wyzwaniem dla przedsiębiorców jest dostosowanie do KSeF infrastruktury IT, a także dopasowanie struktury e-faktury do potrzeb organizacji.

Krajowy System e-Faktur dla większości firm stanie się obowiązkowy już 1 lipca 2024 roku. Na przygotowanie do wdrożenia KSeF zostało więc niecałe 6 miesięcy, a ponad połowa firm nie rozpoczęła jeszcze tego procesu. Za niedostosowanie się do nowych przepisów przedsiębiorcom będą grozić sankcje, które zaczną obowiązywać od 1 lipca 2025 roku.

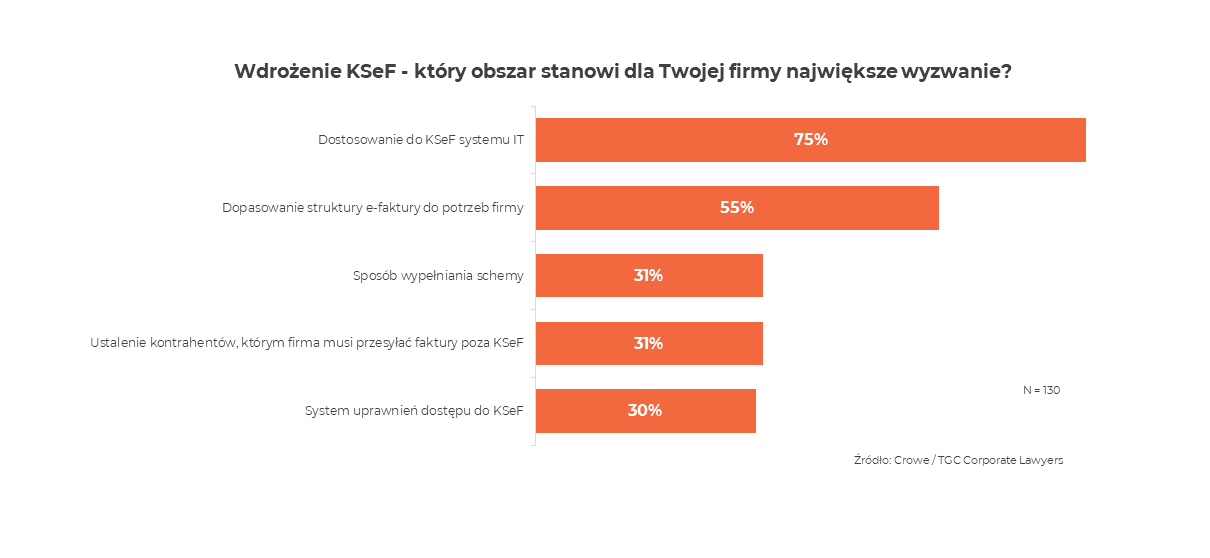

W ramach przygotowań do przejścia na e-faktury większość przedsiębiorców koncentruje się na dostosowaniu do nowych wymogów swoich systemów IT – ten obszar za największe wyzwanie uważa 75% badanych firm. Trudności sprawia także dostosowanie do potrzeb organizacji struktury e-faktury, a także sposób wypełnienia schemy.

„Wdrożenie KSeF i przestawienie się z dotychczasowego sposobu wystawiania e-faktur jest dla firm dużym wyzwaniem i wymaga podjęcia ważnych decyzji. Warto rozłożyć ten proces na etapy. Pierwszym z nich powinien być kompleksowy przegląd wewnętrznych procesów i regulacji z obszaru zakupów, sprzedaży i fakturowania” – mówi Piotr Dudek, dyrektor działu nowych technologii, Defence & Aerospace w kancelarii TGC Corporate Lawyers.

Przejście na KSeF generować będzie bowiem nie tylko implikacje technologiczne, ale także prawne, podatkowe i organizacyjne. O tym aspekcie wiele firm zdaje się zapominać.

„Audyt procesów i regulacji wewnętrznych pozwoli zidentyfikować miejsca, które nie gwarantują zgodności z nowymi przepisami. W takim wypadku firma powinna dostosować dokumentację i procedury do wymogów KSeF, a to wymaga czasu. Nie warto więc odkładać tego działania na ostatnią chwilę” – twierdzi Piotr Dudek.

Integracja systemów

Wdrożenie e-faktury wiąże się z koniecznością dostosowania systemów IT. Obecnie większość dostawców rozwiązań finansowo-księgowych oferuje oprogramowanie kompatybilne z KSeF lub odpowiednie nakładki na obecne wersje systemów. W tym obszarze warto zwracać uwagę, m.in. na stopień integracji danego rozwiązania z krajowym Systemem e-Faktur oraz jak szybko będą dostępne aktualizacje systemu.

W wielu organizacjach w procesach sprzedaży i fakturowania są stosowane także inne rozwiązania, np. systemy workflow do automatycznego obiegu faktur. Kluczowa jest więc weryfikacja czy wszystkie te rozwiązania będą ze sobą właściwie zintegrowane, aby zapewnić zgodność z KSeF a jednocześnie utrzymać płynność procesów.

„Główny ciężar przygotowań do wdrożenia e-faktur skupia się wokół dostosowania do zmian systemu IT, a to tylko wierzchołek góry lodowej. Skuteczna implementacja KSeF wymaga także analizy i przeorganizowania procesów wewnętrznych. Bez tego elementu może okazać się, że mimo najlepszego rozwiązania technologicznego firma jest nieprzygotowana, żeby korzystać z nich we właściwy sposób” – zaznacza Jacek Włodarczyk, Senior Manager w dziale konsultingu Crowe.

Bardzo istotnym elementem podczas wdrożenia KSeF jest również obszar automatycznej komunikacji z systemem i autoryzacji faktur. Firmy muszą dokonać rejestracji w KSeF oraz nadać odpowiednie uprawnienia pracownikom, współpracownikom i dostawcom usług odpowiadającym za obsługę księgową. Dużo wątpliwości firm wciąż budzi sposób wystawiania faktur korygujących, a także schema i struktura e-faktur.

„Każda firma musi przeanalizować, które punkty wskazane w schemie są dla niej konieczne. Ważne jest, aby na e-fakturze zawrzeć wszystkie elementy, które były przekazywane kontrahentom dotychczas, także w formie załączników, których w KSeF nie będzie można do faktur dodawać. Jest to szczególnie istotne, np. w przypadku transakcji wewnątrzwspólnotowych, gdzie należy udowodnić, że towar rzeczywiście opuścił terytorium kraju, aby skorzystać z niższej stawki podatku” – mówi Szymon Lipiński z działu doradztwa podatkowego Crowe.

Aby uniknąć potencjalnych problemów, przed wejściem w życie nowych przepisów warto zaplanować testy systemu. Można to zrobić, np. wystawiając wybrane faktury w formie ustrukturyzowanej. Pozwoli to zweryfikować czy w praktyce wszystkie procedury i procesy działają poprawnie. W przypadku ewentualnych błędów firmy zyskają czas na ich wyeliminowanie.

Badanie Crowe i TGC Corporate Lawyers pt. Największe wyzwania firm związane z KSeF, przeprowadzono w dniach 22-29 listopada 2023 roku wśród 130 firm.

Dużo firm nie rozpoczęło przygotowań, dlatego że myślały, że KSeF zostanie przesunięty. A dla obecnego rządu KSeF jest priorytetem. Jeżeli miałby być przesunięty to rząd musiałby się tłumaczyć Unii dlaczego nie został wdrożony. Jeszcze jest pół roku, więc wszyscy powinni zdążyć. Ogólnie KSeF już funkcjonuje od stycznia 2022 roku. To naprawdę było bardzo dużo czasu na wdrożenie. Przedsiębiorcy powinni sami czytać komunikaty na oficjalnych stronach Ministerstwa. Bo dużo portali wprowadza ich w błąd.