Historia ostatnich 20 lat pokazuje, że globalną gospodarkę napędzają nie pojedyncze firmy, lecz całe „areny konkurencji” – sektory o wyjątkowo wysokim tempie wzrostu, ogromnych inwestycjach i brutalnej rywalizacji. Najnowsze analizy wskazują, że przed nami kolejna fala takich aren, które mogą zdefiniować podział wartości w gospodarce do 2040 roku.

W każdej epoce wyłaniają się branże, które przyciągają kapitał, talenty i innowacje szybciej niż reszta rynku. McKinsey Global Institute określa je mianem „aren” – obszarów, w których zbiegają się trzy czynniki: przełom technologiczny lub modelowy, eskalujący wyścig inwestycyjny oraz rynek zdolny do globalnej skali. To właśnie tam powstają nowi liderzy, a dotychczasowi gracze są wypierani w rekordowym tempie.

Lekcja z ostatnich dwóch dekad

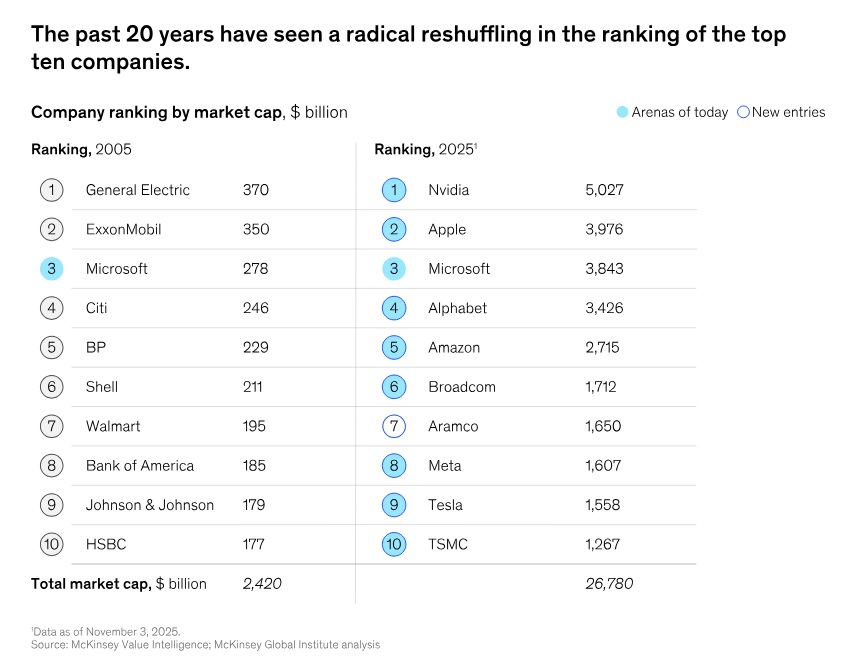

Między 2005 a 2023 rokiem dwanaście takich aren – m.in. chmura, e-commerce, biofarmaceutyki, półprzewodniki czy pojazdy elektryczne – ponad dwukrotnie zwiększyło swój udział w globalnych przychodach. Ich kapitalizacja rynkowa rosła średnio o 14% rocznie, podczas gdy pozostałe branże notowały wzrost na poziomie 5%. To właśnie te sektory odpowiadają za radykalną zmianę listy najbardziej wartościowych firm świata: niemal wszyscy liderzy z 2025 roku działają w arenach, które 20 lat wcześniej dopiero się kształtowały – tylko jedna firma pojawia się na obu listach najcenniejszych firm w latach 2005 i 2025 (zestawienie poniżej).

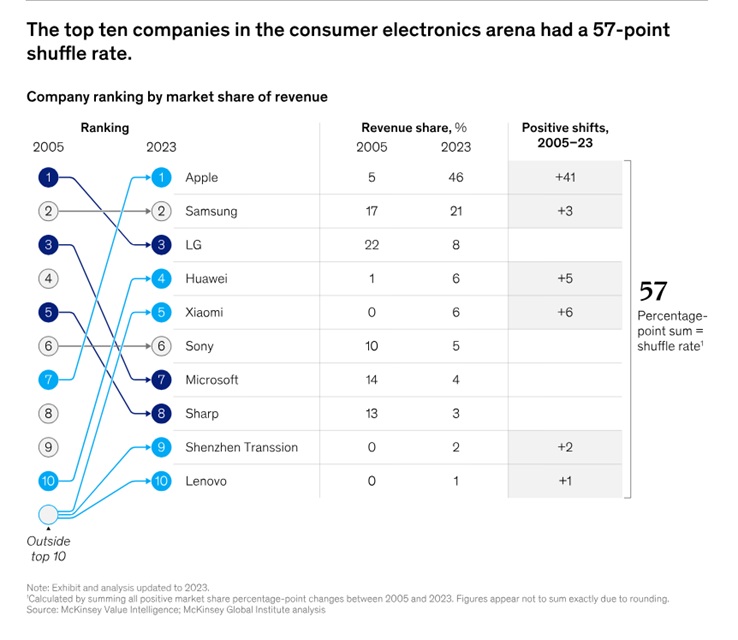

Wspólną cechą wspomnianych wcześniej branż jest skrajnie wysoka dynamika konkurencji. Przykładowo, w elektronice użytkowej udział Apple w przychodach wzrósł z 5% do 46%, a nowi gracze – tacy jak Xiaomi – w krótkim czasie zdobyli znaczące pozycje rynkowe. W usługach chmurowych czy elektromobilności „przetasowania” udziałów sięgały nawet 100%, co pokazuje, jak szybko zmienia się układ sił.

Kolejna fala aren już się formuje

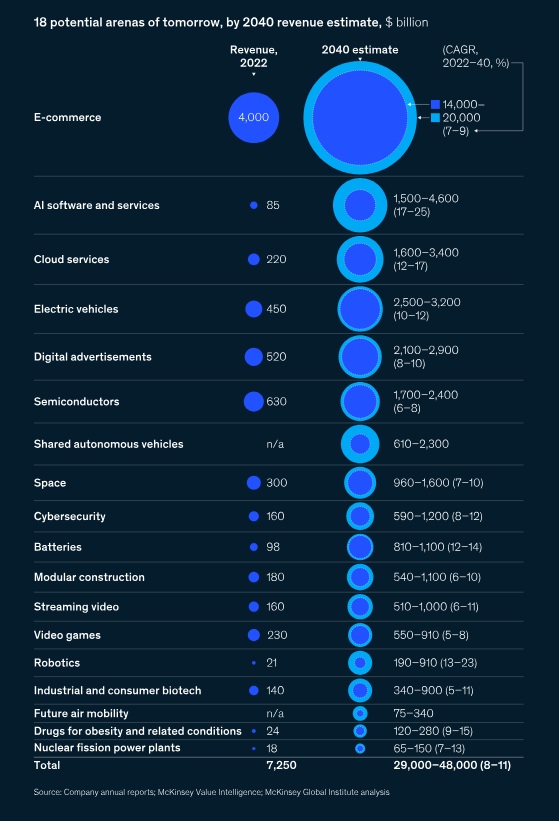

Zdaniem analityków McKinsey, ta sama „mikstura tworzenia aren” działa dziś w kolejnych 18 branżach, które w ciągu najbliższych 15 lat mogą stać się nowymi centrami wzrostu. Wśród nich znajdują się zarówno sektory stricte cyfrowe – półprzewodniki, oprogramowanie i usługi AI, cyberbezpieczeństwo – jak i bardziej „fizyczne” obszary, takie jak robotyka, sektor kosmiczny czy budownictwo modułowe (patrz poniższa tabela).

Powyższe, przyszłe areny mogą do 2040 roku wygenerować łącznie od 29 do 48 bilionów dolarów przychodów, co odpowiada nawet jednej trzeciej prognozowanego globalnego wzrostu PKB. Co istotne, nie wszystkie będą równie dochodowe. Półprzewodniki, przy marżach rzędu 20-25%, mogą znaleźć się w ścisłej czołówce pod względem zysków, mimo że pod względem przychodów ustępują np. elektromobilności. Z kolei sektor pojazdów elektrycznych, choć ogromny skalą, pozostaje bardziej kapitałochłonny i operuje na niższych marżach.

Wysokie nagrody, wysokie ryzyko

Areny to jednak nie tylko szansa na ponadprzeciętne zyski. Intensywność konkurencji oznacza również realne ryzyko szybkiego wypadnięcia z gry. Firmy działające w tych sektorach muszą jednocześnie inwestować w innowacje, skalować działalność globalnie i bronić pozycji przed nowymi graczami. To wyścig, w którym zwycięzcy biorą wszystko, a przegrani znikają z rynku.

Dlatego obserwacja obecnych i przyszłych aren ma znaczenie nie tylko dla korporacji i inwestorów, lecz także dla decydentów publicznych i rynku pracy. To właśnie tam będzie koncentrować się popyt w łańcuchach dostaw, tam powstaną najbardziej produktywne miejsca pracy i tam rozegra się kolejny etap globalnej rywalizacji technologicznej.

Z pełną treścią raportu McKinsey można zapoznać się pod poniższym linkiem.