Cloud computingBranża ITBEST100Rynek

Rosną wydatki na gaming, a już 12% graczy korzysta z chmury

ITwiz BEST100

Rynek gamingowy w Polsce przeżywa dynamiczny rozwój, stając się jednym z kluczowych sektorów w branży rozrywkowej. Najnowsze dane PMR pokazują, że ponad 50% grających płaci za gry i dodatki do nich. Polacy wydają też na ten cel coraz więcej.

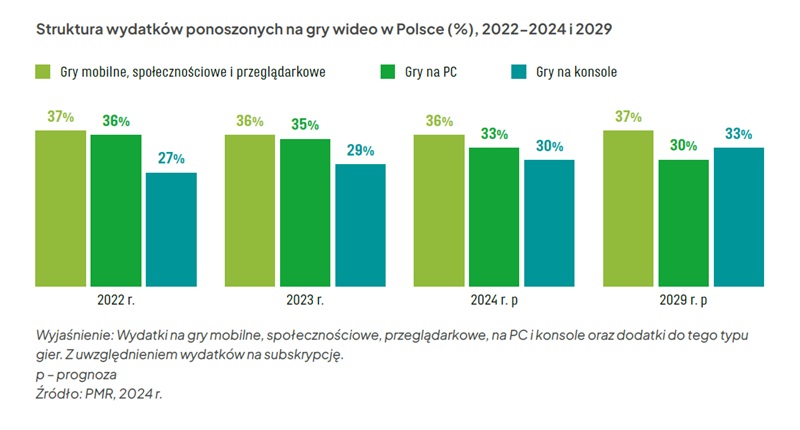

Największy udział w strukturze wydatków na gry wideo w Polsce nadal stanowią gry mobilne, społecznościowe i przeglądarkowe. Do tego w znaczącym stopniu przyczynia się popularność urządzeń mobilnych czy powszechny dostęp do internetu. Ciekawym aspektem są także gry free-to-play z opcją mikropłatności.

Gry mobilne najpopularniejsze, konsole na fali wzrostowej

Natomiast w kolejnych latach największą średnioroczną stopą wzrostu odznaczać się będzie segment gier na konsole (CAGR 2024-2029: 7,5%). Na koniec prognozowanego okresu udział segmentu konsol w wydatkach na gry przewyższy udział segmentu dla komputerów PC. Konsole konsekwentnie zwiększają zasięgi. Istotnym czynnikiem jest dostępność, rozumiana jako stosunkowo niski koszt początkowy, który gracz musi ponieść. Rynek gier na konsole napędzany jest wysokimi cenami gier i rosnącą popularnością konsol przenośnych.

W przypadku liczby graczy sytuacja ma się podobnie jak przy wartości rynku. Obecnie najwięcej internautów grających w gry wideo w Polsce wybiera gry mobilne, jednak to gry na konsole zanotowały w 2023 roku największy wzrost rok do roku (ok. 10%). Jeśli trend się utrzyma, rynek w Polsce będzie coraz bardziej konsolowy niż na platformy PC. Ale dzięki tzw. heavy userom odsetek graczy na PC pozostanie stabilny.

Jeśli chodzi o częstotliwość grania gry w wideo, to z badania PMR wynika, że w gry mobilne internauci najczęściej grają codziennie, lub prawie codziennie. Z gier na PC korzystają kilka razy w tygodniu, a z konsol kilka razy w miesiącu. Mniejsza częstotliwość obserwowana w przypadku PC-ów i konsol wynika z faktu, że wymagają one zwykle większego zaangażowania i jedna sesja trwa statystycznie dużo dłużej niż szybkie sesje na telefonie.

Cloud gaming z potencjałem wejścia w segment gier premium

Najnowsze badanie PMR pokazuje, że obecnie ok. 12% graczy w Polsce korzysta z platform cloud gamingowych. Aż 31% wyraża zainteresowanie nimi. Stwarza to perspektywę rozwoju rynku w kolejnych latach. Tym bardziej że grupa docelowa jest w tym przypadku znaczenie szersza, ponieważ penetracja smartfonów zdecydowanie przewyższa penetrację PC-ów i konsol.

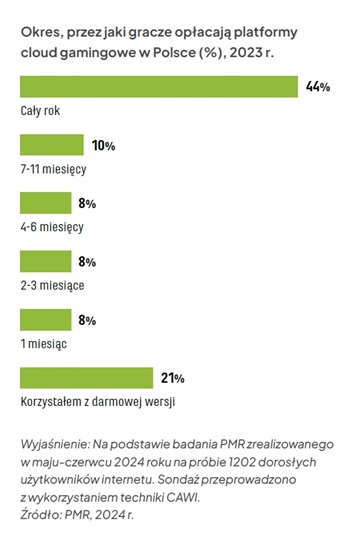

Ponadto z badania PMR wynika, że ok. 50% graczy korzysta z płatnych gier w chmurze przez cały rok. Natomiast 20% użytkowników cloud gamingu w ogóle nie wykorzystuje płatnych planów taryfowych. Jest to potencjalnie grupa do zagospodarowania w przyszłości.

Ponad 3 mln gospodarstw domowych z konsolą do gier w 2029 roku

W nadchodzących latach liczba gospodarstw domowych w Polsce z przynajmniej jednym urządzeniem do gier będzie rosnąć. Choć już teraz komputer i smartfon są obecne odpowiednio w 79% i 88% gospodarstw domowych w Polsce.

Wzrost obejmie również liczbę gospodarstw domowych wyposażonych w konsole. W 2023 roku ich liczba wzrosła o 12% rok do roku, na co wpływ miały debiuty nowych wersji konsol w poprzedzających latach. Prognozy PMR wskazują, że do 2029 roku ponad 3 mln polskich gospodarstw domowych będzie mieć konsolę do gier.

Czynnikami znacząco wpływającymi na wzrost popularności konsol jest pojawienie się urządzeń nowej generacji oraz rosnąca popularność konsol mobilnych i przenośnych.

Polski gamedev nadal się rozrasta

Polska branża gier znana jest na świecie głównie z sukcesu „Wiedźmina”, „Cyberpunka 2077” oraz „Dying Light”. Jednakże horyzont polskiego gamedevu jest dużo szerszy niż tylko superprodukcje, CD Projekt i Techland. W 2023 roku ok. 500 podmiotów funkcjonowało na tym rynku, z czego 94 notowanych jest na GPW i NewConnect.

W latach 2016-2023 podwoiła się liczba polskich firm działających w sektorze, a liczba pracowników w branży wzrosła 10-krotnie! Przychody tych firm z branży gamedev notowanych na GPW w 2023 roku osiągnęły prawie 4 mln zł, z czego ok. 97% stanowiły przychody z eksportu.

Przychody firm z branży ulegają znacznym fluktuacjom, ponieważ uzależnione są od premier konkretnych gier, gdy sprzedaż się nasila, a następnie spada do czasu premiery kolejnej gry lub dodatku do niej. W 2023 roku takie tytuły jak „Cyberpunk 2077 Phantom Liberty” od CD Projekt, „The Lords of the Fallen” od CI Games, „House Flipper 2” od PlayWay przyciągnęły uwagę graczy na całym świecie.

Rekordowy wynik z roku 2022 nie został pobity w zeszłym roku. Minimalnie słabszy wynik wynika przede wszystkim z sukcesu produkcji ,,Dying Light 2” debiutującej rok wcześniej. Dzięki temu Techland w 2022 roku osiągnął przychody przekraczające 1 mln zł (w ubiegłym roku „tylko” 839 mln zł).

Skalę rynku gamedev częściej wyraża się poprzez skumulowaną wycenę spółek giełdowych, która na rynku polskim jest zdecydowanie wyższa (ok. 22 mld zł) od sumarycznych przychodów ze sprzedaży (ok. 4 mld zł). Nie są to historyczne maksima, ale wycena branży pozostaje bardzo solidna.

Aleksandra Kopecka, analityczka Sektora ICT w firmie PMR

Materiał powstał na podstawie danych i wyników badań zaprezentowanych w raporcie PMR „Rynek gamingowy w Polsce. Analiza rynku i prognozy rozwoju na lata 2024-2029″.