Dane z raportu “Od liczb do innowacji: jak CFO przyspiesza rozwój biznesu”, ujawniają niewystarczające wykorzystanie dostępnych instrumentów finansowania innowacji przez biznes w Polsce. Z badania rynkowego przeprowadzonego przez IQS na zlecenie Ayming Polska wynika jasno – zaledwie 26% ankietowanych CFO deklaruje, że ich firmy korzystają z takiego wsparcia. Jednocześnie najczęściej wskazywaną przez dyrektorów finansowych barierą dla rozwoju innowacyjności jest brak środków finansowych.

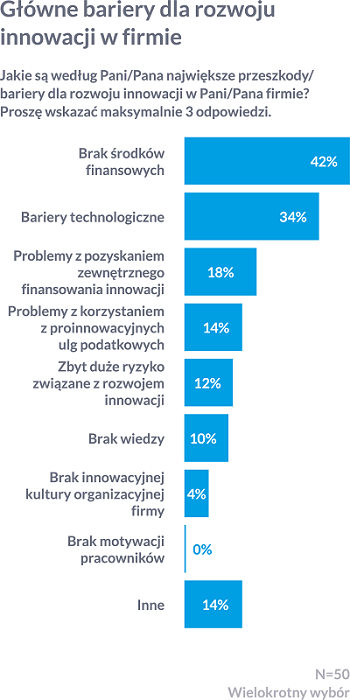

Finansowanie pozostaje kluczowym wyzwaniem dla firm rozwijających innowacyjność. Ponad 42% respondentów wskazało brak odpowiednich środków budżetowych jako najważniejszą przeszkodę w omawianym obszarze, 18% zgłosiło trudności w uzyskaniu zewnętrznego finansowania, a 14% problemy w korzystaniu z proinnowacyjnych ulg podatkowych.

Wyniki wydają się być zaskakujące, biorąc pod uwagę dostępne możliwości wsparcia dla innowacyjności w Polsce, takie jak korzystne ulgi podatkowe, dotacje i granty rządowe. Na czym więc polega istota problemu?

„Głównym problemem nie jest tutaj brak dostępności instrumentów wsparcia, czy skomplikowane procedury ich pozyskiwania. Z naszego doświadczenia wynika, że kluczową barierą jest brak świadomości. Firmy często po prostu nie wiedzą o istnieniu danego instrumentu lub zakładają, że uzyskanie dofinansowania lub zwrotu podatkowego jest dużo trudniejsze niż w rzeczywistości” – komentuje Agnieszka Hrynkiewicz-Sudnik, dyrektor Obszaru Podatków i Finansowania Innowacji w Ayming Polska.

Ekspertka wskazuje jednocześnie na wyniki badania, według którego zaledwie jedna na cztery badane firmy korzysta ze źródeł zewnętrznego finansowania i proinnowacyjnych ulg podatkowych.

„Taka sytuacja może zadziałać w dalszej perspektywie na zasadzie efektu domina. Niewykorzystywanie potencjału zewnętrznych narzędzi finansowania innowacji wpłynie na ograniczenie procesów innowacyjnych w organizacji, co może przynieść negatywne konsekwencje na poziomie strategicznym” – twierdzi.

Jednocześnie, z badania wynika, że spośród dyrektorów finansowych biorących udział w procesie innowacyjnym, aż 75% zajmuje się opracowywaniem strategii finansowania, w tym pozyskiwaniem finansowania zewnętrznego. Fakt ten tylko podkreśla kluczowość roli CFO, jeśli chodzi o rozwój innowacyjności firmy.

„Biorąc pod uwagę jak mocną kartą przetargową w kontekście utrzymania się na rynku są innowacje, na Dyrektorze Finansowym jako osobie odpowiedzialnej za identyfikowanie źródeł ich finansowania spoczywa znacząca rola, jeśli chodzi o stabilność firmy oraz jej rynkowy sukces” – dodaje.

Według ekspertki, zewnętrzne źródła finansowania innowacji powinny być brane pod uwagę przez dyrektorów finansowych na każdym etapie zarządzania projektem, od wstępnej fazy badań po inwestycje w procesy produkcyjne.

„Koszty i przepływy finansowe mogą ulec znacznej modyfikacji, jeżeli weźmiemy pod uwagę środki pochodzące z ulg podatkowych czy grantów. To wszystko tylko potwierdza, że CFO jako osoba biorąca udział w zarządzaniu finansami jest kluczowa dla rozwoju innowacyjności firmy” – komentuje.

Rozwój innowacji a zewnętrzne źródła finansowania

Czy jednak faktycznie omawiany czynnik jest tak mocno związany z korzystaniem z finansowych instrumentów wspierających? Zdaniem ankietowanych CFO – tak. Dyrektorzy finansowi, których firmy korzystają z zewnętrznych źródeł finansowania lub ulg podatkowych, w większości (64%) wskazują na silne powiązanie tego czynnika z rozwojem innowacyjności firmy.

Nie sposób w tym momencie nie wspomnieć też o danych Ministerstwa Finansów, z których wynika, że wzrostowi popularności ulgi B+R w Polsce towarzyszy stopniowe zwiększanie wydatków firm na działania innowacyjne[1], co z kolei skutkuje wyższą pozycją kraju w międzynarodowych rankingach innowacyjności[2].

Badani CFO: dotacje na pierwszym miejscu

Nieliczne organizacje, korzystające z zewnętrznego finansowania (przypomnijmy, że według deklaracji CFO jest to zaledwie 26%), najczęściej wybierają dotacje unijne (8 na 11 podmiotów). Znacznie mniej, bo tylko 2 na 11 firm, decyduje się na ulgę podatkową na badania i rozwój, podczas gdy zaledwie 1 na 11 zadeklarowała wykorzystanie ulgi na robotyzację.

Dotacje unijne nadal stanowią najczęściej wybieraną opcję wsparcia. Jak podkreśla Agnieszka Hrynkiewicz-Sudnik, korzystanie z nich zobowiązuje jednak firmy do przejawiania innowacyjności przynajmniej na poziomie krajowym. Sporym wyzwaniem są też szczegółowe wymagania programów finansowych, złożoność oceny innowacyjności oraz duża konkurencja o ograniczone środki. Odpowiednie przygotowanie projektów innowacyjnych, udokumentowanie ich wartości i skuteczna strategia mogą zwiększyć szanse na uzyskanie dofinansowania.

Jako kontrapunkt, ekspertka wskazuje na znacznie rzadziej wskazywaną ulgę B+R. W jej przypadku innowacyjność musi być wykazana zaledwie na poziomie przedsiębiorstwa. Jak się okazuje, instrument posiada również inne przewagi.

„W przeciwieństwie do procesu ubiegania się o dotacje, ulga podatkowa na badania i rozwój nie wymaga złożenia szczegółowego wniosku ani przejścia przez procedurę konkursową. Dzięki temu jest ona najłatwiejszym mechanizmem dla firm szukających dodatkowego finansowania dla swoich innowacyjnych projektów. Dodatkowo, od 2022 roku przedsiębiorstwa mają możliwość odliczenia aż do 200% kwalifikowanych kosztów poniesionych na badania i rozwój. Ulga B+R jest także atrakcyjna dla podmiotów, które prowadzą innowacje o skali zaledwie wewnątrzfirmowej. Projekty nie muszą osiągnąć sukcesu i mogą być w trakcie realizacji w momencie korzystania z ulgi” – tłumaczy.

Warto wspomnieć również, że od 2022 roku, firmy prowadzące działalność w Polsce mają możliwość skorzystania z nowych proinnowacyjnych ulg podatkowych: na robotyzację, na prototypy oraz na innowacyjnych pracowników. Wszystkie ulgi można stosować komplementarnie, co oznacza, że przy właściwym wyborze możliwe jest osiągnięcie maksymalnego finansowego wsparcia dla organizacji.

Metodologia

Raport “Od liczb do innowacji: jak CFO przyspiesza rozwój biznesu” opracowano na podstawie danych z badania rynkowego przeprowadzonego przez instytut IQS. Materiał ma na celu przybliżyć specyfikę wyzwań z jakimi mierzą się Dyrektorzy Finansowi w kontekście rozwoju innowacyjności swoich firm.

Badanie zostało wykonane metodą standaryzowanych wywiadów telefonicznych CATI, z wykorzystaniem kwestionariusza przygotowanego przez Ayming i konsultowanego przez IQS. Respondenci: Dyrektorzy finansowi (CFO) w średnich (50-249 pracowników) i dużych (250+) firmach pracujący operujących w wybranych branżach innowacyjnych (przetwórstwo przemysłowe, branża wydobywcza, energetyczna, IT, ubezpieczeniowa) przy czym druga kategoria stanowiła 60% badanych. N=50

[1] https://ksiegowosc.infor.pl/wiadomosci/5744136,ulga-br-korzysci-miliony-zlotych-wracaja-do-podatnikow.html

[2] https://www.gov.pl/web/ncbr/polska-dogania-europe-pod-wzgledem-nakladow-na-br