Wg raportu IDC Poland, rynek usług w chmurze był jednym z najdynamiczniejszych obszarów IT w Polsce, wzrósł o 30,2% w stosunku do roku 2013, prawie 7 razy szybciej niż rynek tradycyjnych usług IT. Największy w nim udział mają usługi chmury publicznej (74,7%). Na chmurę prywatną przypada ok. 33 mln USD.

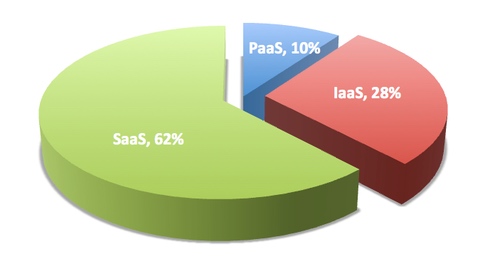

Na przychody z usług SaaS (Software-as-a-Service) przypada 80,6 mln USD, IaaS (Infrastructure-as-a-Service) to 36,4 mln USD, a PaaS (Platform-as-a-Service) 13 mln USD.

W tym roku – wg prognoz IDC – rynek chmury wzrośnie o ponad 25% do ok. 162 mln USD. W roku 2019 wartość rynku usług w chmurze – prywatnej i publicznej – przekroczy w Polsce 450 mln USD i stanowić to będzie ok. 11% całego rynku usług IT w Polsce. Teraz jest to 4%.

Korzystanie z chmury niezależne od wielkości firmy czy branży

Światowy rynek usług cloud computing jest bardzo demokratyczny – stawiając obok siebie dostawców tak różnych, jak globalni dostawcy chmury, firmy technologiczne, lokalni integratorzy, firmy telekomunikacyjne i operatorzy data center. Jest to wyzwanie zarówno dla dostawców, którzy często są zmuszeni zrewidować dotychczasową opinię o konkurencji, jak i dla klientów, którzy podejmując decyzje o korzystaniu z chmury, muszą mierzyć się z trudnym zadaniem wyboru najlepszego dostawcy.

W roku 2019 wartość rynku usług w chmurze – prywatnej i publicznej – przekroczy w Polsce 450 mln USD i stanowić to będzie ok. 11% całego rynku usług IT w Polsce. Teraz jest to 4%.

Skłonność do korzystania z chmury w niewielkim stopniu jest zależna od wielkości firmy czy branży, w jakiej ona działa. Dużo istotniejsze jest nowoczesne podejście do korzystania z IT i zrozumienie, że chmura może być narzędziem wspierającym działania biznesowe. Dostawcy, którzy umieją zidentyfikować takich klientów – lub zaproponować rozwiązania bezpośrednio przekładające się na poprawę działania klientów – odnoszą sukces.

Na rynku chmury doskonale widać też zmianę, jaka dokonuje się w zakupach IT po stronie klienta. Według prognoz IDC, do końca 2016 roku działy biznesowe będą bezpośrednio zaangażowane w ponad 80% nowych inicjatyw IT. W Polsce ten wskaźnik może być niższy, ale liczba projektów inicjowanych, a często w pewnym zakresie zarządzanych przez działy biznesowe będzie szybko rosła.

Chmura jako platformy wspierająca rozwój rozwiązań IT

W najbliższej przyszłości same usługi w chmurze przestaną wystarczać. W miarę rozwoju rynku, coraz mniej ważne będą usługi chmurowe jako takie, a rosnąć będzie potrzeba wykorzystania chmury jako platformy wspierającej rozwój nowych rozwiązań IT, łączących analitykę/Big Data, mobilności i media społecznościowe. To, co IDC określa mianem „Trzeciej Platformy IT”. Dostawcy rozwiązań będę musieli przygotować się do oferowania czegoś więcej niż infrastruktury czy oprogramowania w chmurze, co od wielu będzie wymagało inwestycji w nowe obszary, często wykraczające poza IT.

Podział polskiego rynku cloud computing wg kategorii

Dla porównania z cloud computing, cały polski rynek usług IT wzrósł w 2014 roku o 4,5% (prawie 7-krotnie wolniej), osiągając wartość 3,28 mld USD. W ciągu najbliższych 5 lat polski rynek usług IT będzie rósł średnio 4%, a – wg prognoz IDC – jego wartość w 2019 roku przekroczy 4 mld USD.

Najszybciej rozwija się cloud i outsourcing

Udział w rynku podstawowych usług IT, takich jak instalacja i wsparcie techniczne, nieco zmalał, podczas gdy udział usług projektowych pozostał na podobnym poziomie. Najdynamiczniej – znacznie powyżej średniej dla całego rynku – rósł rynek usług outsourcingowych, których udział w rynku zwiększył się w 2014 roku. Dotyczy to przede wszystkim usług hostingu aplikacji i infrastruktury, a jest związane przede wszystkim ze zmieniającym się podejściem klientów do nowych modeli zakupu IT i rosnącą skłonnością do korzystania z usług zewnętrznych dostawców świadczących usługi w modelu „na żądanie”.

W najbliższej przyszłości same usługi w chmurze przestaną wystarczać. W miarę rozwoju rynku, coraz mniej ważne będą usługi chmurowe jako takie, a rosnąć będzie potrzeba wykorzystania chmury jako platformy wspierającej rozwój nowych rozwiązań IT, łączących analitykę/Big Data, mobilności i media społecznościowe – twierdzą analitycy IDC.

W miarę jak rośnie chęć użytkowników do korzystania z nowoczesnych modeli zakupu IT, zautomatyzowanych, samoobsługowych, as-a-Service (cloud computing), rosną też wyzwania wobec dostawców, którzy muszą mierzyć się z oczekiwaniami klientów i ich podejściem do projektów. Klienci rezygnują z czasochłonnych i kosztownych inwestycji na rzecz krótszych i łatwiejszych w zarządzaniu projektów, których rezultaty można znacznie szybciej zobaczyć. „Nowa rzeczywistość” („the new normal”), o której mówiono od kilku lat, nie jest już nowa. To po prostu świat, do jakiego dostawcy muszą się dostosować i w której – jak pokazują badania IDC – coraz więcej z nich z sukcesem się odnajduje.

Większość kontraktów na usługi IT w 2014 roku pochodziła tradycyjnie z branży finansowej, firm telekomunikacyjnych i sektora finansowego. To też najwięksi odbiorcy rozwiązań IT. Jednak rosnąca grupa dostawców usług dostarczała swoje usługi do firm produkcyjnych i handlowych.

Rozwój technologii cloud computing, mobility, analityka/Big Data i social media stopniowo, ale nieuchronnie będzie zmieniał rynek dostawców usług. Na rynku będzie pojawiało się więcej nowych graczy, niewielkich firm oferujących innowacyjne, często niszowe rozwiązania. Znacznie będzie rosła konkurencja ze strony organizacji działających globalnie, a także firm, które na pierwszy rzut oka wcale nie są firmami IT, a dostawcami konkretnych rozwiązań biznesowych. Będzie to stanowić wyzwanie przede wszystkim dla tradycyjnych dostawców technologii i integratorów.

Więcej w raporcie IDC Poland „Poland Cloud Services Market 2015–2019 Forecast and 2014 Analysis”.