CyberbezpieczeństwoRynekPolecane tematy

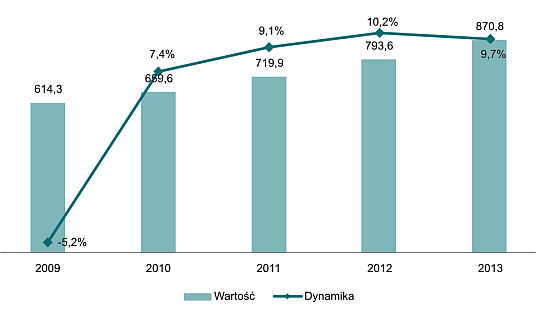

PMR: rynek bezpieczeństwa IT w Polsce w roku 2013 wart 870 mln zł

Oznacza to wzrost w porównaniu do roku 2012 o 9,7%. Zgodnie z analizami PMR, od trzech lat polski rynek bezpieczeństwa IT odnotowuje wzrost na poziomie 9-10%. Oznacza to prawie dwukrotnie wyższą dynamikę niż całego rynku IT w Polsce.

Nakłady na bezpieczeństwo IT polskich przedsiębiorstw cechuje znaczna stabilność. Spowodowane jest to koniecznością zabezpieczenia systemów IT, szczególnie w dużych firmach. Razem z coraz większą świadomością podmiotów średnich owocuje to wysoką dynamiką wzrostową rynku rok do roku. To wnioski z raportu PMR „Rynek bezpieczeństwa IT w Polsce 2014. Prognozy rozwoju na lata 2014-2018″.

Trendy rynkowe w bezpieczeństwie

Podobnie do trendów światowych, również w Polsce w obszarze bezpieczeństwa IT w ostatnich dwóch latach widoczny jest trend konsolidacji zasobów klientów końcowych od jednego dostawcy. Jest to szczególnie zauważalne w segmencie firm średnich, które w wyniku rozszerzenia posiadanych zasobów często decydują się na rozwiązania dotychczasowego dostawcy (np. oprogramowania antywirusowego). Nie chodzi tylko o niższe ceny, ale również skupienie zarządzania bezpieczeństwem IT w jednym punkcie.

Z drugiej strony, z uwagi na konieczność uzyskania znacznie szerszego zakresu ochrony, duże firmy najczęściej inwestują w wysoko wyspecjalizowane rozwiązania różnych dostawców. Dla nich nawet jeden incydent może oznaczać wysokie straty.

Na polskim rynku bezpieczeństwa IT w 2013 r. zauważono większe zainteresowanie rozwiązaniami z zakresu bezpieczeństwa jednostek administracji centralnej. Trend ten związany jest z rosnącą penetracją internetu w działaniu tego sektora oraz w komunikacji podmiotów publicznych z obywatelami. Znaczną rolę odegrały także fundusze europejskie wspomagające budowę rozległych systemów skierowanych do obywateli i z tego powodu wymagających znacznych nakładów na segment bezpieczeństwa. Głównym powodem jest skala działania tych systemów znajdujących się w interakcji z dużą liczbą odbiorców końcowych. Nie bez znaczenia są również wyspecjalizowane w zakresie bezpieczeństwa IT potrzeby służb mundurowych.

Istotnym trendem na rynku oprogramowania w segmencie ochrony treści (content security) na polskim rynku bezpieczeństwa IT jest jego wysoka konkurencyjność. Widoczna jest ona zarówno w segmencie firm dużych, jak i MŚP. Wpływa to na spadek średnich cen, obniżając dynamikę rynkową napędzaną wzrostem ilościowym.

Trendem, który dopiero zaczął zaznaczać swoją obecność na polskim rynku bezpieczeństwa IT w 2013 r., jest wzrost zainteresowania klientów końcowych usługami zarządzanymi typu MSS oraz w modelu cloud computing. Należy zaznaczyć, że taki trend zauważalny jest na całym rynku IT, lecz w segmencie bezpieczeństwa IT cechuje się stosunkowo mniejszą intensywnością. Firmy wykazują znaczny opór wobec oddania procesów bezpieczeństwa w zarządzanie podmiotom trzecim. Z drugiej strony, na rozwój tego trendu pozytywnie oddziałuje rosnąca liczba zagrożeń, które z czasem stają się coraz bardziej wysublimowane. Dla ich odparcia niezbędny staje się określony poziom wiedzy, specjalizacji i co za tym idzie – nakładów na IT. Agregacja takich kompetencji oznacza wysokie koszty, które nie każda firma jest w stanie ponieść. W rezultacie część podmiotów opowiada się za modelem usługowym (w przeciwieństwie do wysokich inwestycji początkowych), rozliczanym według zużycia w kosztach bieżących.

Szukanie odpowiedzi na ataki DDoS i APT

Szczególnie w 2013 r. na polskim rynku bezpieczeństwa IT widoczne było coraz większe zainteresowanie dużych podmiotów rozwiązaniami umożliwiającymi odparcie ataków DDoS (Distributed Denial of Service) oraz APT (Advanced Persistent Threat). Popyt na rozwiązania do zabezpieczenia przed tymi atakami jest konsekwencją zarówno coraz większej obecności tych ataków w Polsce, jak i działań edukacyjno-marketingowych dostawców. Wpłynęło to na dynamiczny rozwój zainteresowania klientów końcowych kompleksowymi rozwiązaniami, obejmującymi także wsparcie kompetencyjne dostawcy w czasie rzeczywistym. O ile firmy duże proaktywnie podchodziły do zastosowania tego typu rozwiązań, o tyle średnie przedsiębiorstwa nadal reagowały reaktywnie. Powodem były nadal wysokie koszty. W rezultacie jedynym bodźcem dla implementacji takich rozwiązań było wcześniejsze doświadczenie ataku.

Więcej w raporcie PMR „Rynek bezpieczeństwa IT w Polsce 2014. Prognozy rozwoju na lata 2014-2018″.