Polski rynek data center czeka fala konsolidacji. Po okresie rywalizacji cenowej, dostawcy stawiają na aspekty jakościowe, wsparcie i bardziej kompleksową ofertę. Jeszcze mocniej uwidacznia się specjalizacja poszczególnych graczy w rdzennych dla siebie obszarach.

Najnowsze prognozy PMR wskazują, że wartość polskiego rynku data center przekroczy w przyszłym roku 2 mld zł. Rynek data center w Polsce jest w okresie bardzo dynamicznych zmian. Słowem klucz są transakcje fuzji i przejęć oraz zmiany właścicieli, które mogą dotyczyć nawet czołowych podmiotów w kraju. Na rynek wszedł niedawno drugi, branżowy – po Equinix – inwestor zagraniczny, firma EdgeConneX. Kupiła ona Linx Data Center. Niewykluczone, że pojawią się kolejni inwestorzy, tym bardziej że na sprzedaż wystawione są centra danych w różnych lokalizacjach, w tym obiekty o dużej, jak na polskie realia, skali.

Nowe inwestycje w data center

Nie słabnie boom inwestycyjny, szczególnie jeśli chodzi o najbardziej lukratywny rynek warszawski. W II kw. br. nowe duże centrum danych w Warszawie uruchomiła spółka NASK. Z kolei na III kw. tego roku przewidziana jest finalizacja kolejnej dużej inwestycji Equinix w Warszawie. Działkę pod budowę kolejnego centrum danych w Warszawie kupiła też czołowa grupa telekomunikacyjna w kraju. Z kolei centrum danych w Łazach pod Warszawą buduje Orange. Przed strategiczną decyzją inwestycji w Warszawie stoi również T-Mobile Polska, któremu spaliła się serwerownia na Annopolu w styczniu br. Nie słabnie rozwój w regionach, czego najlepszym przykładem jest Wrocław, gdzie nowe data center uruchomił w 2018 roku Talex, a inwestycje planuje Korbank.

Nie sposób też pominąć tematu rozwoju usług chmurowych. Tempa nabiera projekt tzw. chmury krajowej, pilotowany przez PKO BP i Polski Fundusz Rozwoju. Na początku II kw. tego roku ogłoszono operacyjny start projektu.

Ocena usług przez klientów data center

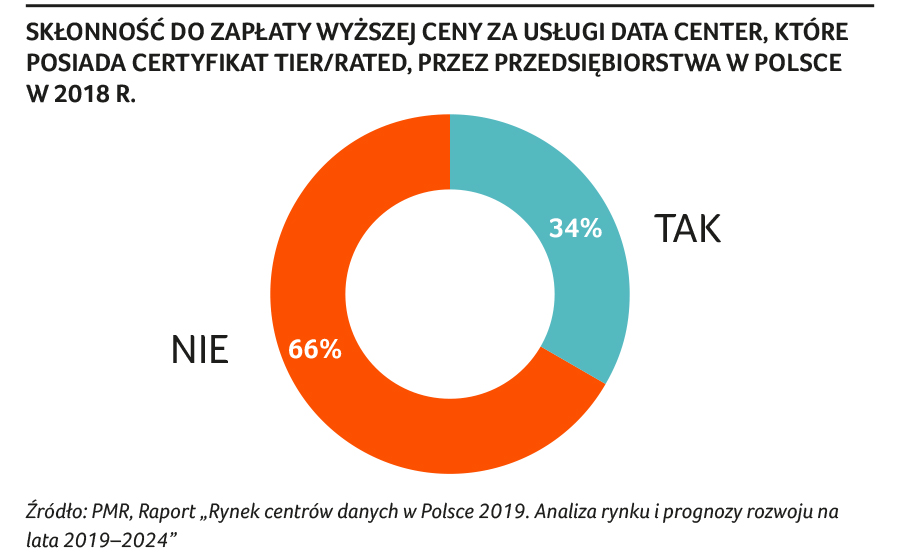

Z badania PMR – zrealizowanego wśród dużych i średnich firm w Polsce – wynika, że całkowity koszt posiadania usługi pozostaje najważniejszym czynnikiem przy wyborze dostawcy usług realizowanych w komercyjnym centrum danych. Istotny jest również standard obiektu i poziom redundancji kluczowych elementów, a dla dużych firm także warunki SLA. Stopniowo na znaczeniu zyskują certyfikaty specyficzne dla centrów danych. Na początku tego roku uzyskaniem certyfikacji Rated 3 (ANSI/TIA 942) dla nowo wybudowanej serwerowni pochwalił się Park Naukowo-Technologiczny w Opolu. Jest to 4. centrum danych w kraju z certyfikatem Tier/ Rated (po Euro-Centrum – obecnie 3S, Exea i Beyond. pl). Uzyskaniem certyfikatu zainteresowane są kolejne podmioty. Badania PMR pokazują, że obecnie 33% badanych firm byłoby gotowe do zapłaty wyższej ceny za usługi centrum danych posiadającego certyfikat Tier/Rated.

Zestawienie czołowych graczy na rynku w połączeniu z przydziałem mocy i powierzchnią centrów danych w relacji do ich obłożenia uwidacznia przewagę lidera nad pozostałymi uczestnikami rynku. ATM zyskuje nawet mocniej, jeśli wziąć pod uwagę tylko powierzchnię netto o charakterze komercyjnym, z wyłączeniem tej wykorzystywanej na własne potrzeby.

Najważniejsze wydarzenia na rynku data center w Polsce

W ostatnim roku decyzję o sprzedaży centrum danych Onet.pl podjął Ringier Axel Springer. Obiekt jest właśnie wystawiony na sprzedaż. Jest to najnowocześniejsze centrum danych w Krakowie. Z kolei nowego inwestora dla Grupy 3S poszukuje fundusz Enterprise Investors. W czerwcu br. minie dokładnie 4 lata od momentu zakupu akcji 3S przez EI i coraz mocniej rośnie presja na wyjście z tej inwestycji. Z kolei fundusz MCI.Private Ventures od 2016 roku konsekwentnie skupował akcje lidera rynku data center w kraju, spółki ATM. Obecnie kontroluje 95% akcji i może myśleć o wyjściu z inwestycji.

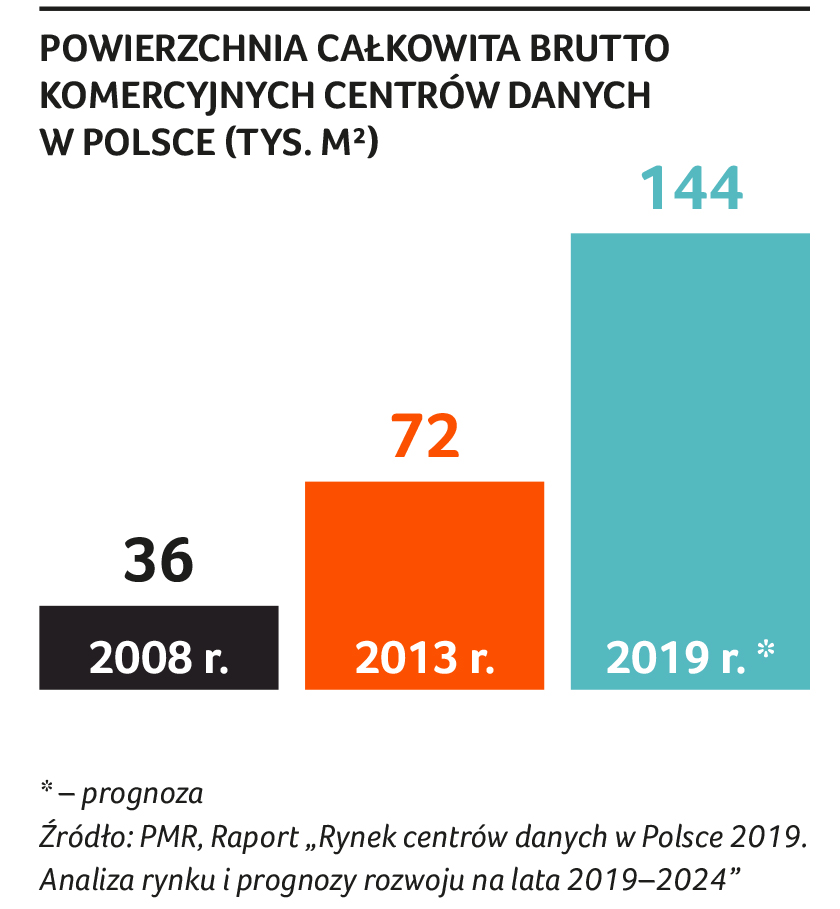

Przydział mocy dla komercyjnych centrów danych w Polsce to dziś prawie 120 MW. Z kolei powierzchnia brutto komercyjnych centrów danych w Polsce to już 126 tys. m2 (stan na I kw. br.), a do końca roku może to być już 144 tys. m2. Liderem polskiego rynku data center pozostaje od lat ATM. Aż 40 największych komercyjnych centrów danych w Polsce mieści się w 9 polskich miastach: w Warszawie (60%), Krakowie, Poznaniu, Wrocławiu, Katowicach, Toruniu, Łodzi, Szczecinie i Gdańsku. Już 70% największych centrów danych w kraju stosuje free cooling jako element chłodzenia serwerowni.

Paweł Olszynka,

dyrektor Działu Doradztwa i Analiz Rynku ICT w PMR, osobiście wizytował ponad 30 komercyjnych centrów danych i serwerowni na terenie całej Polski

Pełne wyniki badania, prognozy i strukturę rynku obejmującą 40 największych dostawców, najnowsze dane i prognozy można znaleźć w tegorocznej edycji raportu PMR „Rynek centrów danych w Polsce 2019. Analiza rynku i prognozy rozwoju na lata 2019–2024”.

KOMENTARZ EKSPERTA

Specjaliści od chmury infrastrukturalnej

Specjaliści od chmury infrastrukturalnej

Polski rynek data center konsoliduje się i zmienia. To naturalny proces, który jednak szczególnie dobrze widać teraz, kiedy niemal w tym samym czasie kilku istotnych operatorów data center zdecydowało się wystawić na sprzedaż swoje obiekty. Firmy zmieniają właścicieli i strategię działania. Rezygnują z usług, które nie były opłacalne, a rozwijają te, które zapewniają przychód i wyznaczają nowe trendy.

Staramy się nie tylko nadążyć za naszymi klientami, lecz także wyprzedzić ich oczekiwania. Kompleksowo rozbudowujemy te usługi, które klientom podobają się najbardziej, podkreślając przy tym to, w czym się specjalizujemy. To właśnie specjalizacja pozwala odpowiednio zapisać się w pamięci klienta, który widząc nazwę Sinersio Polska, kojarzy ją z hasłem: specjaliści od chmury infrastrukturalnej. Dotychczasowy dyktat ceny, która w większości przypadków decydowała o wyborze dostawcy, powoli jest przełamywany przez inne czynniki. Zaczyna się liczyć jakość usługi, ponieważ większość klientów ma już za sobą złe doświadczenia związane z utratą danych w wyniku awarii czy ataków. Średnio każda firma przynajmniej raz przechodziła taki kryzys. Niska cena to wynik niskiej jakości albo efektu skali. Jedno i drugie może być dla klienta ryzykowne, szczególnie wtedy, gdy musi zapewnić kluczowym systemom biznesowym bezwzględną ciągłość działania.

Hostujemy w naszym data center praktycznie wszystkie znane na polskim rynku systemy ERP/CRM. Klienci, którzy zdecydowali się na zakup, mają świadomość, że gdy wydają setki tysięcy lub miliony złotych na wdrożenie i utrzymanie systemów biznesowych, nie mogą szukać oszczędności na elemencie, od którego zależy działanie systemu, czyli na serwerze. Zwłaszcza, że w skali całej inwestycji w system koszty serwera stanowią jedynie kilka lub kilkanaście procent. Nie są to znaczące kwoty, szczególnie gdy klient wybiera usługę wynajmu serwerów w chmurze w modelu abonamentowym. Zamienia CAPEX na OPEX. Usługa chmury infrastrukturalnej daje przede wszystkim możliwość optymalizowania zasobów serwerowych, czyli zmniejszenia ich, gdy nie ma takiego ruchu, a zwiększenia, gdy są potrzebne. Nie da się tego uzyskać, bazując na własnym serwerze fizycznym lub dedykowanym, wynajętym w data center.

Z pespektywy niespełna 10 lat zarządzania data center i oceny doświadczeń, jakie zebraliśmy w tym czasie, polecamy przedsiębiorcom, aby dokonując wyboru dostawcy, brali pod uwagę – oprócz całkowitego kosztu posiadania usługi – przede wszystkim takie składowe, jak: redundancja, czyli zdublowanie krytycznych instalacji (internet, zasilanie, chłodzenie), SLA, które określa dostępność usługi oraz wsparcie techniczne, na jakie może liczyć klient i jego zakres. Warto takie rzeczy weryfikować, ponieważ są to fundamenty usługi. Certyfikat jest wynikiem pewnych działań, a nie ich wyznacznikiem. Nie jest dobrze, gdy jest odwrotnie. Ciekawy jest fakt, że dla przedsiębiorców korzystających z usług data center nie ma większego znaczenia rozpoznawalność marki dostawcy. Może to świadczyć o otwartości na to, co oferują mniej znani operatorzy data center. Trzeba zdawać sobie sprawę, że są wśród nich tacy, którzy nie odbiegają standardami od globalnych dostawców – działają tylko w innej (mniejszej) skali, współpracując z klientami w myśl zasady: u nas będziesz lwem, a nie mrówką.

Jolanta Uździcka, dyrektor Sprzedaży i Marketingu w Sinersio Polska sp. z o.o.

https://itwiz.pl/produkt/raport-itwiz-best100-edycja-2019/