Szacuje się, że popyt na najnowocześniejsze półprzewodniki – generowany przez szybki rozwój technologii, takich jak sieci 5G, 6G oraz sztuczna inteligencja – będzie odpowiadał za ponad 40% europejskiej konsumpcji procesorów do 2030 roku. Do tego czasu Unia Europejska chce więc ponad dwukrotnie zwiększyć swój potencjał produkcyjny chipów, zdobywając 20% światowego rynku i stając się jednym z najważniejszych graczy. Czy ten plan ma szansę na realizację?

Podwojenie produkcji umożliwić ma uzyskanie samowystarczalności, która jest coraz bardziej istotna w obliczu napięć politycznych i sporów handlowych między blokami gospodarczymi. Takie działanie znacząco pobudzić ma też rozwój europejskich gospodarek poprzez stworzenie nowych miejsc pracy, wzrost PKB oraz zaangażowanie w postęp technologiczny.

Jak wynika z raportu „Europe’s urgent need to invest in a leading-edge semiconductor ecosystem”, opracowanego przez międzynarodową firmę doradczą Kearney, nasz region jest w stanie osiągnąć tak ambitny cel w wyznaczonym czasie, dzięki dostępowi do wysoko kwalifikowanych pracowników i badaczy, dobrej infrastrukturze, wysokiej stabilności politycznej i prawnej w poszczególnych częściach łańcucha wartości oraz dużemu potencjałowi inwestycyjnemu. Jednak wymaga to zintensyfikowanych, kapitałochłonnych i szybkich działań, które będą mocno angażowały Unię Europejską. Bez tego możemy przegrać w globalnym wyścigu, ostrzegają autorzy badania.

Tworzenie półprzewodników w Europie ma ogromne znaczenie

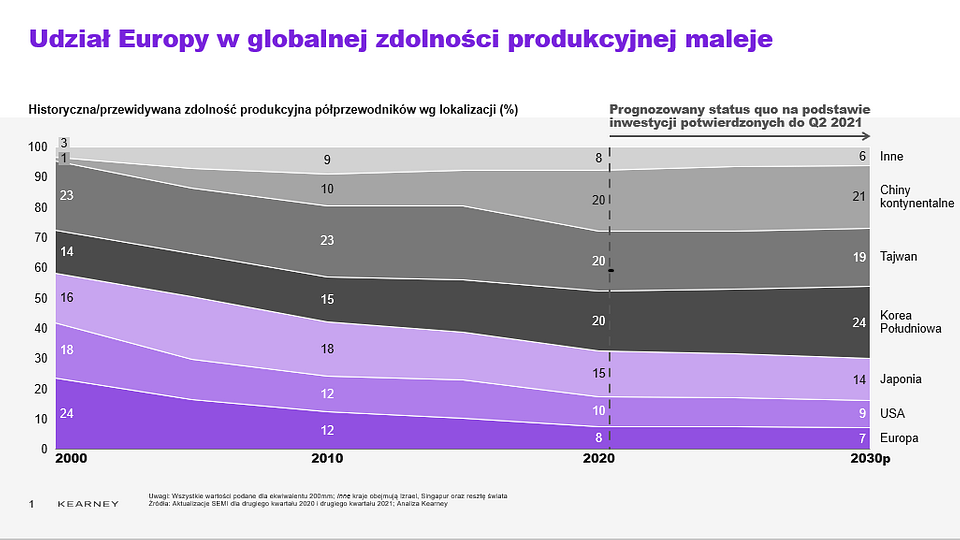

Jeszcze niedługo przed rozpoczęciem XXI wieku europejski przemysł półprzewodników pozostawał liderem łańcucha wartości, odpowiadając za ponad 20% światowej produkcji. Od roku 2000 sytuacja zaczęła się jednak zmieniać, a udział europejskich producentów, skoncentrowanych na rozwiązaniach starszego typu, spadł poniżej 10%. W przypadku najbardziej zaawansowanych technologii było jeszcze gorzej, gdyż udział Europy spadł z 19% w roku 2000 do zera w roku 2020.

Impulsem do zmiany tej sytuacji stała się pandemia COVID-19, która spowodowała przerwy w łańcuchach dostaw, a jednocześnie zwiększyła zapotrzebowanie na urządzenia elektroniczne, co przyczyniło się do podniesienia presji na producentów półprzewodników. Wpływ na rozwój sytuacji miało też geograficzne rozmieszczenie produkcji półprzewodników na świecie, a nawet zjawiska atmosferyczne. Przykładem mogą być gwałtowne śnieżyce i ujemne temperatury, które w lutym 2021 roku nawiedziły Austin w Teksasie, utrudniając działanie zakładów wytwarzających chipy. Opóźnienia w produkcji wyraźnie odczuły wtedy m.in. takie firmy jak Samsung.

Dodatkowo z powodu napięć politycznych (np. na Tajwanie) dostęp do półprzewodników stał się ważnym elementem regionalnej suwerenności technologicznej. Wszystkie te wydarzenia uświadomiły nam, jak wielkie znaczenie ma tworzenie półprzewodników w Europie. Problemy związane z branżą spowodowały spadek PKB strefy euro o około 0,1 procent w 2021 roku. W całej Europie w pierwszej połowie 2021 roku w samej branży motoryzacyjnej odnotowano niedobory w produkcji szacowane na 4 miliony samochodów.

„Świat potrzebuje coraz więcej półprzewodników, których zaawansowanie będzie podążało za wymaganiami postępującej cyfryzacji. Europa ma duży potencjał, by stać się globalnym czempionem w tej dziedzinie. Przywrócenie projektowania, rozwoju i zdolności produkcyjnej wiodących technologii półprzewodników jest dla naszego kontynentu koniecznością, ale oznacza też szereg korzyści. Musimy jednak liczyć się z tym, że zwiększanie skali produkcji w tym obszarze to długotrwały proces, który w perspektywie krótkoterminowej nie odpowie na aktualne niedobory, dlatego osiągnięcie celu postawionego przed regionem nie jest łatwe” – komentuje Dawid Krzysiak, partner z warszawskiego biura Kearney, odpowiedzialny za Digital Center of Excellence.

Konieczne wsparcia europejskich rządów i ponadbranżowego partnerstwa

Jak wskazują autorzy raportu, wprowadzenie produkcji półprzewodników do Europy nie tylko pomoże zlikwidować ich niedobór w długiej perspektywie, ale także stworzy europejski rynek o globalnym znaczeniu w branży, pobudzając rozwój technologiczny. Oprócz bezpośrednich korzyści dla ekosystemu półprzewodników, pośrednim sukcesem ma być rozwój europejskiej gospodarki, dzięki stworzeniu nowych, wysokopłatnych stanowisk. Wpłynie to pozytywnie na budżet regionu i pozwoli na utworzenie tysięcy miejsc pracy. Jak szacuje Kearney, produkcja półprzewodników w Europie przełoży się na wzrost europejskiego PKB na poziomie między 77 a 85 mld euro, od 7 do 9 mld euro dodatkowych wpływów budżetowych oraz stworzenie od 17 tys. do 20 tys. miejsc pracy.

Produkcja półprzewodników jest silnie powiązana z innymi sektorami, dlatego niezbędne jest tworzenie sieci umożlwiającej współdziałanie pomiędzy wieloma obszarami technologii, podkreślają eksperci. Europa bardzo dobrze radzi sobie z łączeniem zaawansowanej inżynierii i produkcji, a właśnie taki sposób funkcjonowania przyciąga kapitał i wysoko kwalifikowanych pracowników oraz badaczy. W 2020 roku europejskie uniwersytety i instytucje naukowe odpowiadały za 25% kluczowych wyników badań powiązanych z opracowaniem następnych generacji chipów. Jednak w dwóch największych i najbardziej wartościowych segmentach przemysłu półprzewodników, które stanowią prawe 2/3 wartości branży, Europa jest tylko obserwatorem: ma zalewie 8% udziału w produkcji i 10% w projektowaniu chipów.

Obecna sytuacja na rynku półprzewodników rozwija się bardzo dynamicznie, dlatego konieczne są szybkie działania. Poświęcanie czasu na opracowywanie szczegółowych strategii może być dla Europy sporym ryzykiem, w obliczu dokonujących się aktualnie konsolidacji oraz olbrzymiego kapitału, jaki inwestowany jest w branży, przestrzegają twórcy raportu. Właśnie teraz możemy tracić rynki zbytu na rzecz podmiotów bardziej rozwiniętych i szybciej podejmujących decyzje. Przykładem może być niedawne przejęcie firmy Siltronic przez tajwańską firmę GlobalWafers, które stworzyło globalnego dostawcę wafli krzemowych.

Do zrobienia jest wiele. Europa przede wszystkim potrzebuje znaczących zachęt – podatkowych, regulacyjnych, prywatnych i publicznych inwestycji – aby uczynić lokalną produkcję półprzewodników konkurencyjną pod względem kosztów, wskazują autorzy badania. Dzisiaj jest to zdecydowanie niewystarczające w porównaniu z innymi regionami. Zarówno projektowanie, jak i produkcja najnowocześniejszych chipów staje się bowiem coraz bardziej kosztowna.

„Zbudowanie zdolności produkcyjnych zaawansowanych technologicznie półprzewodników zajmie dużo czasu i wymaga znacznych inwestycji, więc zacząć należy już teraz. Osiągnięcie przez Europę 20% udziału w rynku do 2030 roku będzie mało prawdopodobne bez aktywnego wsparcia europejskich rządów i ponadbranżowego partnerstwa. UE powinna wykorzystać Sojusz Przemysłowy na rzecz Procesorów i Technologii Półprzewodnikowych (Industrial Alliance for Processors and Semiconductor Technologies), zrzeszający organizacje i instytucje zajmujące się tym obszarem. Musi jak najszybciej zachęcić do debaty między podmiotami branżowymi a decydentami” – podsumowuje Łukasz Wiśniewski, konsultant z warszawskiego biura Kearney.