InfrastrukturaCIOPolecane tematy

Cena kluczowym parametrem przy wyborze dostawcy data center w Polsce

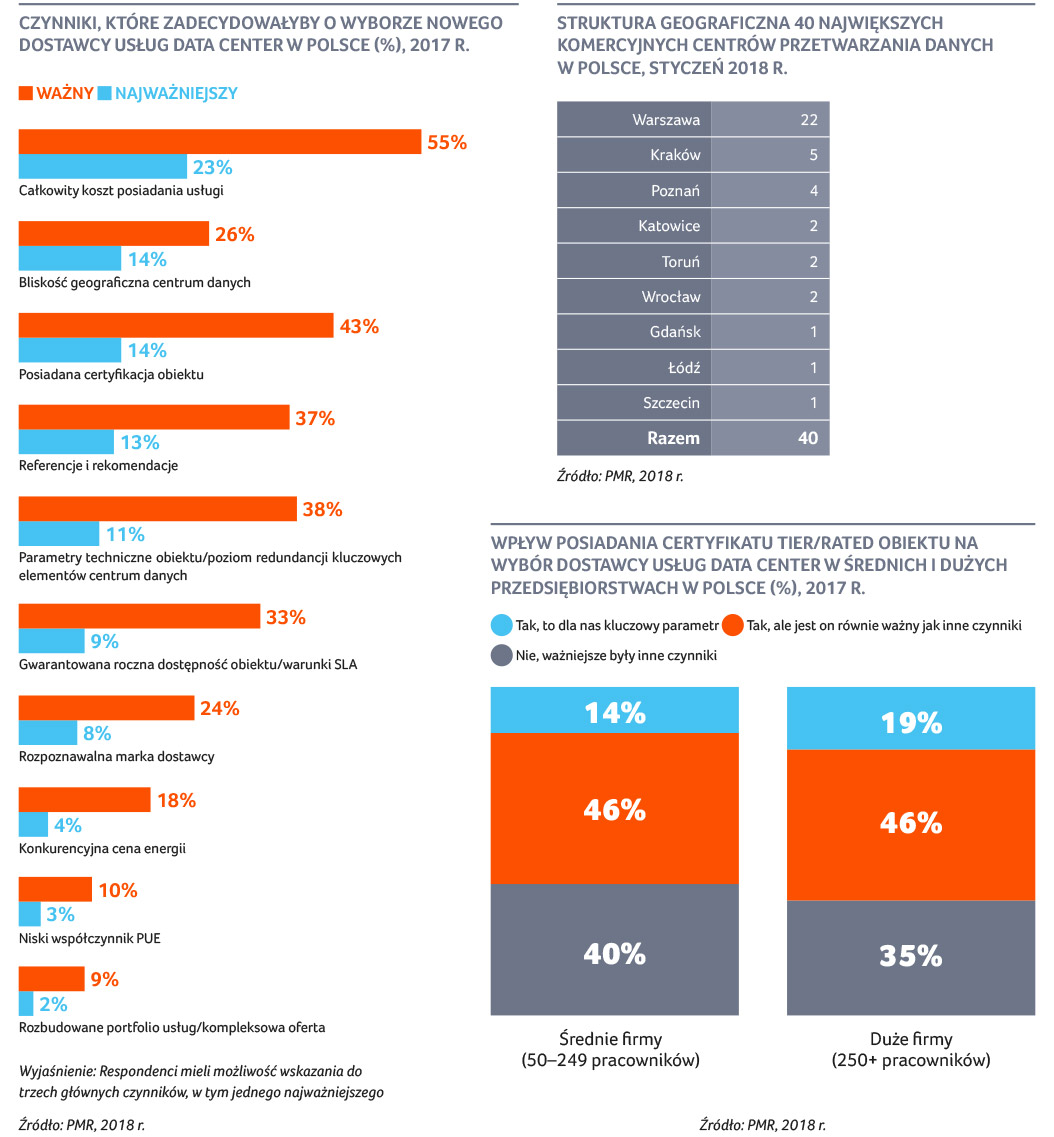

Cena – a właściwie całkowity koszt posiadania usługi – to główny czynnik determinujący wybór dostawcy data center w Polsce. Znaczenie odgrywają również lokalizacja obiektu, nabyta certyfikacja oraz referencje i rekomendacje.

Z przeprowadzonego przez PMR w 2017 roku badania na próbie ponad 600 dużych i średnich firm w Polsce wynika, że zdecydowanie najważniejszym czynnikiem decydującym o wyborze dostawcy zewnętrznego centrum danych jest całkowity koszt posiadania usługi. Przedstawiciele 70% ankietowanych przedsiębiorstw wymieniali koszt posiadania usługi w trzech najważniejszych czynnikach. Co trzecia badana firma uznała, że to właśnie cena jest kluczową kwestią decydującą o wyborze dostawcy.

Natomiast czynnikiem, który ma właściwie marginalne znaczenie podczas podejmowania decyzji o wyborze dostawcy data center jest – podobnie jak cena energii – współczynnik PUE. Jest to o tyle zaskakujące, że PUE wpisane w umowie najczęściej determinuje koszt energii dla odbiorcy. Tymczasem koszty energii w przypadku na przykład kolokacji mogą stanowić ok. 50% miesięcznego rachunku za usługi data center. PUE przekłada się tym samym wprost na finalny koszt posiadania usługi. Nie zmienia to faktu, że odbiorcy po prostu nie postrzegają PUE w ten sposób i nie wiążą go wprost z ceną.

1,6 mld zł – wyniosła wartość rynku usług data center w roku 2017 wg PMR. Oznacza to wzrost na poziomie ok. 10% w porównaniu z rokiem 2016.

Waga certyfikacji centrum danych

Gdyby przedsiębiorcy mieli znów wybierać zewnętrznego dostawcę centrum danych, to kierowaliby się podobnymi kryteriami. Okazuje się jednak, że znaczenie kosztów znacząco by się zmniejszyło, natomiast ciągle byłby to najważniejszy czynnik wyboru. Istotnymi kryteriami pozostałyby rekomendacje, certyfikacja obiektu oraz jego parametry techniczne. Dla 33% przedsiębiorstw ważne byłyby warunki SLA (Service Level Agreement).

W przypadku 60% badanych średnich i dużych firm stwierdzono, że posiadanie certyfikatu obiektu ma wpływ na wybór dostawcy zewnętrznego centrum danych. W co siódmym przedsiębiorstwie (14%) uznano go za najważniejszy parametr. Warto zauważyć, że średnie przedsiębiorstwa przywiązują mniejszą wagę do certyfikacji obiektu niż duże firmy. Dla 14% z nich ten czynnik ma największe znaczenie. Jak wynika z badania, 40% organizacji byłoby skłonnych zapłacić wyższą cenę za usługi data center, które ma certyfikat najwyższego standardu bezpieczeństwa.

Łączna moc centrów danych w Polsce

Dane PMR pokazują, że przydział mocy dla 40 czołowych komercyjnych CPD w Polsce w styczniu 2018 roku wyniósł w sumie ponad 120 MW. Przeciętnie było to 3,5 MW na obiekt. Największym przydziałem mocy w kraju, osiągającym w sumie 26 MW, licząc wszystkie przyłącza, dysponują ATM i Orange. Jest to wynik rozbudowy modułowej ośrodków data center tych operatorów. W praktyce obiekty te są rodzajem kampusów, gdzie poszczególne elementy całego kompleksu i pomieszczenia serwerowe były oddawane w różnym czasie i są zdecydowanie autonomicznymi obiektami w ramach jednego ośrodka. Trzeba dodać, że maksymalna moc na jednym przyłączu w przypadku ATM wynosi 11 MW, a w przypadku Orange – 6,5 MW.

Czterdzieści – największych pod względem powierzchni netto pod szafy stelażowe – komercyjnych CPD w Polsce mieści się w 9 polskich miastach: w Warszawie (55%), Krakowie, Poznaniu, Wrocławiu, Katowicach, Toruniu, Łodzi, Szczecinie i Gdańsku.

Większość centrów przetwarzania danych w Polsce stanowią obiekty małe, o powierzchni netto poniżej 200 m². W styczniu 2018 roku w Polsce istniał tylko jeden komercyjny obiekt, którego metraż pod szafy przekraczał 4000 m² (ATMAN) i jeden o powierzchni w przedziale 2500–4000 m² (T-Mobile).

Pełne wyniki badania, strukturę rynku obejmującą 40 największych dostawców, najnowsze dane i prognozy można znaleźć w tegorocznej edycji raportu PMR „Rynek centrów danych w Polsce 2018. Analiza rynku i prognozy rozwoju na lata 2018-2023”.

Paweł Olszynka, dyrektor Działu Doradztwa i Analiz Rynku ICT, PMR

KOMENTARZ EKSPERTA

Cena to nie jedyny czynnik, który należy brać pod uwagę przy wyborze centrum danych

Cena to nie jedyny czynnik, który należy brać pod uwagę przy wyborze centrum danych

Kolokacja jest jedną z najbardziej podstawowych i teoretycznie tożsamych usług świadczonych przez różne ośrodki data center. Nie dziwi zatem fakt, że najważniejszym czynnikiem warunkującym wybór miejsca na kolokację własnej infrastruktury IT jest całkowity koszt tej usługi. W podstawowej usłudze trudno jest doszukiwać znaczących wyróżników w sposobie jej realizacji, co w efekcie skutkuje koncentracją na elementach kosztowych. Na całkowity koszt usługi kolokacji składają się w głównej mierze koszty: energii elektrycznej, wynajmu przestrzeni kolokacyjnej i odprowadzenia zysków ciepła generowanego przez infrastrukturę IT. Zmniejszający się brak zainteresowania współczynnikiem PUE wskazuje jednoznacznie na coraz większą świadomość, że wbrew pozorom PUE nie wpływa znacząco na całkowity koszt usługi, a jedynie wprowadza dodatkową zmienną, która może mieć wpływ na jej ostateczny koszt. Istotniejsze jest poznanie całkowitego kosztu nośników energii (zasilanie i odbiór zysków ciepła) w przeliczeniu na kWh zużywanej przez kolokowaną infrastrukturę IT, gdyż pozwala to w sposób bezpośredni planować i kontrolować koszty utrzymania infrastruktury IT w data center.

Cena, rozumiana jako całkowity koszt posiadania usługi w data center, zupełnie inaczej jest postrzegana w przypadku bardziej zaawansowanych niż kolokacja usług, np. IaaS (Infrastructure-as-a-Service). Tutaj zdecydowaną rolę odgrywają czynniki jakościowe. Przedsiębiorstwa coraz częściej decydują się na ten właśnie model usługi, który umożliwia zdjęcie z nich odpowiedzialności za infrastrukturę IT, pozwalając w całości skoncentrować się na wsparciu procesów biznesowych przy wykorzystaniu zainstalowanego oprogramowania. W modelu IaaS, czego nie widać na wynikach z przeprowadzonej ankiety, daje się zauważyć, że mniejsze znaczenie ma cena, a dużo większe dostępność i jakość usługi.

Budujące jest, że 33% ankietowanych przedsiębiorstw wskazało na wagę warunków SLA, lecz tylko dla 9% był to czynnik najważniejszy. Przedsiębiorstwa, decydując się na kolokację infrastruktury IT, która ma kluczowe znaczenie dla obsługi procesów biznesowych, niejako zapominają, jak ważne jest to dla ich ciągłości funkcjonowania. Oszczędność na kosztach kolokacji może być dość szybko zdyskontowana przy najbliższej przerwie w dostępie do usługi. Ponad 8 godzin przerwy (a tyle właśnie „gwarantuje” SLA na poziomie 99,9% w skali roku) może wyraźnie zaburzyć funkcjonowanie niejednego przedsiębiorstwa i wygenerować straty przewyższające oszczędności na „dobrze wynegocjowanych” kosztach energii i PUE. Zastanawia natomiast fakt, że tylko niespełna co siódmy z ankietowanych uważa, że referencje i rekomendacje są najważniejszym czynnikiem wpływającym na wybór data center. Chciałoby się wierzyć, że jest to wynikiem niedoszacowania ryzyk związanych z przerwą w dostępie do usługi data center, a nie ich całkowitą ignorancją.

Podobnie jest z brakiem zainteresowania przedsiębiorców posiadanymi przez data center certyfikatami. Analogicznie jak w przypadku SLA czy referencji, certyfikacja jest ważnym czynnikiem, ale najważniejszym tylko dla stosunkowo małej grupy, w tym przypadku dla 14%. Może to świadczyć o braku rozumienia wagi certyfikacji obiektu data center albo o racjonalnym podejściu przedsiębiorstw i wyjściu z założenia, że certyfikat nie świadczy o jakości, a potwierdza jedynie fakt funkcjonowania, wybudowania lub zaprojektowania obiektu data center zgodnie z wytycznymi odpowiednich norm. Znamienne jest to, że nie tylko w naszym kraju funkcjonują ośrodki data center mające certyfikację jedynie na projekt. Budowa i funkcjonowanie data center nie jest objęta tym samym certyfikatem i warto o tym pamiętać, analizując oferty.

Tym, którzy myślą o skorzystaniu z usług kolokacji, rekomendujemy, aby przeprowadzili własny audyt w obiektach data center. W ten sposób samodzielnie zweryfikują, czy obiekt spełnia te oczekiwania, na których najbardziej im zależy. Jeśli data center nie ma certyfikatu, ale zostało zbudowane i funkcjonuje zgodnie z przyjętymi standardami, a dodatkowo cieszy się wśród klientów wysoką opinią, warto rozważyć jego ofertę i głębiej się nad nią pochylić. Samodzielny audyt w data center pozwala bezpośrednio zweryfikować poziom nie tylko infrastruktury krytycznej, lecz także realizacji procedur bezpieczeństwa i w sposób pełni świadomy dokonać wyboru. Warto odwiedzić ośrodki certyfikowane i niecertyfikowane przed podjęciem decyzji, aby móc porównać, w jak różny sposób realizowana jest usługa, która u wszystkich dostawców określana jest mianem kolokacji.

Podsumowując, warto podkreślić, że w biznesie – podobnie jak w życiu – pieniądze to nie wszystko. Przy wyborze usług data center warto uwzględnić inne czynniki niż tylko całkowity koszt usługi.

Tomasz Stępski,, prezes zarządu Sinersio Polska sp. z o.o.

Artykuł ukazał się na łamach Raportu ITwiz BEST100 edycja 2018. Szczegóły dotyczące publikacji wraz z formularzem dla osób zainteresowanych zakupem wydania dostępne są na stronie: https://itwiz.pl/kiosk