Od początku 2024 r. jedynym dopuszczalnym sposobem wystawiania faktur sprzedaży będzie zarejestrowanie ich w Krajowym Systemie e-Faktur. Przejście z obecnie obowiązujących faktur papierowych i elektronicznych na ustrukturyzowane e-faktury stanowi dla polskich firm poważne wyzwanie organizacyjne i techniczne. Z jego podjęciem nie warto zwlekać.

Już za nieco ponad rok wszystkie firmy wystawiające i rozliczające faktury czeka rewolucja nieporównanie większa do tego, co działo się przy wprowadzeniu Jednolitego Pliku Kontrolnego (JPK). Zgodnie z ustawą z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2076), od stycznia 2024 roku wszystkie podmioty w Polsce, zamiast posługiwać się – jak dotychczas – wydrukami faktur, będą zobowiązane do korzystania z Krajowego Systemu e-Faktur (KSeF).

Proces wystawiania faktur pisany na nowo

Dotyczyć to będzie przede wszystkim tych, którzy wystawiają faktury. Jednak komunikacja z KSeF będzie też najpewniejszym sposobem otrzymania poprawnej faktury zakupowej. Dlatego zapewne skorzystają z tej możliwości wszystkie duże podmioty.

Zgodnie z ustawą, aby poprawnie wystawić fakturę, należy wygenerować plik o strukturze zgodnej z formalnym schematem e-faktury (tzw. faktura ustrukturyzowana, która jest dokumentem XML, opisanym formalnie przez schemat XSD) i przesłać go do KSeF.

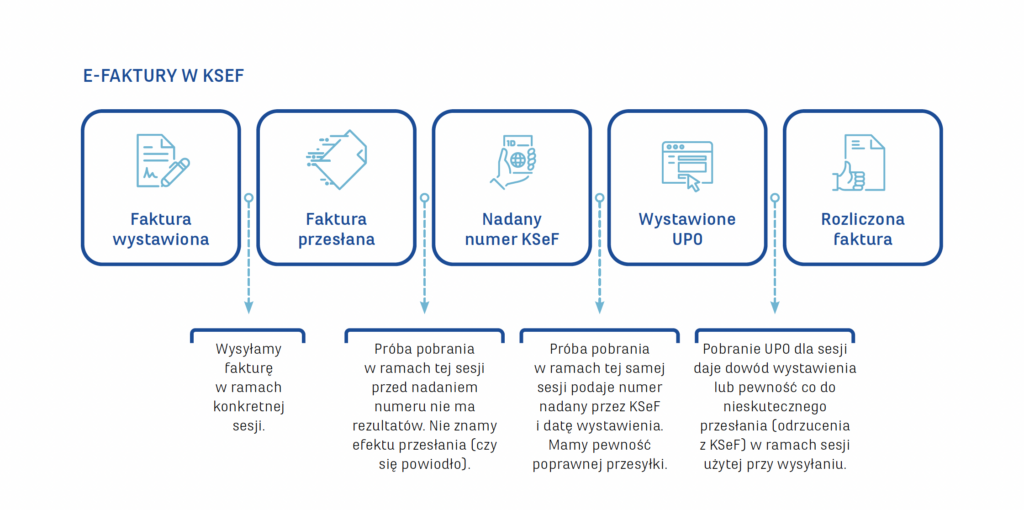

Kiedy jednak mamy pewność, że nasza e-faktura została poprawnie zweryfikowana i zarejestrowana? Dopiero wtedy, kiedy otrzymamy jej unikalny numer nadany przez Krajowy System e-Faktur oraz uznaną przez KSeF datę jej wystawienia. Jeszcze dużo później będziemy mogli pobrać z KSeF Urzędowe Potwierdzenie Odbioru (UPO), stanowiące jedyny dowód wystawienia faktury.

Pewność, że nasza e-faktura została poprawnie zweryfikowana i zarejestrowana będziemy mieli dopiero wtedy, kiedy otrzymamy jej unikalny numer nadany przez Krajowy System e-Faktur oraz uznaną przez KSeF datę jej wystawienia. Jeszcze dużo później będziemy mogli pobrać z KSeF Urzędowe Potwierdzenie Odbioru (UPO), stanowiące jedyny dowód wystawienia faktury.

Aby mieć pewność otrzymania pełnoprawnej faktury, strona kupująca powinna poznać nadany jej przez KSeF unikalny numer. Sam wydruk zawierający informacje, które dzisiaj znajdują się na fakturach – bez potwierdzonej rejestracji w KSeF – jeszcze o niczym nie świadczy. Na pewno zaś nie uprawnia nas do zaliczenia faktury w kosztach przedsiębiorstwa. Rozwiązaniem będzie pobieranie wystawionych nam faktur z KSeF. Będzie to niewątpliwie dobre dla dużych przedsiębiorstw, które zintegrują z nim swoje systemy, dla małych może to być jednak istotne utrudnienie.

Czy wychodząc ze sklepu, osoba prowadząca jednoosobową działalność gospodarczą dostanie do ręki wydrukowaną fakturę? Niekoniecznie, bo KSeF nie zapewnia mechanizmu rejestracji faktur w czasie rzeczywistym. Jak to więc będzie wyglądało? Na to pytanie chyba jeszcze nikt nie zna jedynej słusznej odpowiedzi.

Specyfika komunikacji z KSeF

Zastanówmy się teraz, co te zmiany oznaczają dla działów IT w różnych organizacjach? Każdy system wystawiający faktury musi mieć zdolność skutecznego przekazania ustrukturyzowanych danych o e‑fakturze do KSeF i pobrania z KSeF informacji o księgowaniu. Czy to jest trudne? Jak zwykle „diabeł tkwi w szczegółach”.

Komunikacja na poziomie koncepcyjnym nie jest szczególnie skomplikowana, lecz posiada kilka specyficznych cech natury technicznej:

- KSeF nie wspiera wykrywania identycznych żądań, co oznacza, że jeśli jedną e-fakturę (z tym samym numerem, kwotą i pozostałymi danymi) wyślemy dwa razy na skutek awarii, lub niepewności dostarczenia (np. przekroczenie limitu czasowego na odpowiedź albo błąd po stronie KSeF), to zostanie ona dwukrotnie zarejestrowana – jako dwie odrębne faktury.

- KSeF działa asynchronicznie – przez pewien czas (mogą być to dziesiątki sekund, ale także minuty) nie mamy więc pewności co się dzieje z e‑fakturą (może np. zostanie odrzucona z przyczyn formalnych albo przejściowego błędu technicznego?), musimy systematycznie dopytywać się o nadany numer KSeF i faktyczną datę wystawienia faktury.

- W celu podniesienia wydajności, do KSeF można przesyłać wiele e-faktur w ramach jednego komunikatu. Jednak błąd w przetwarzaniu tylko jednej z nich, skutkuje odrzuceniem wszystkich e-faktur z tego komunikatu.

- Wysyłanie i sprawdzanie statusu e-faktur realizowane jest w ramach nawiązanej wcześniej sesji. Może się zdarzyć, że sesja ta zostanie zerwana. Wówczas dowiedzieć się o tym, że jakaś faktura została odrzucona, możemy już tylko stwierdzając jej brak w pobranym dla danej sesji UPO.

- Sesje wymagają szyfrowania i uwierzytelnienia za pomocą podpisu kwalifikowanego lub pieczęci kwalifikowanej.

- Faktury korygujące przesyłane do KSeF muszą być wzbogacane o numer KSeF korygowanej faktury.

- KSeF dla zabezpieczenia przed przeciążeniem, wprowadza ograniczenia liczbowe dotyczące częstotliwości wywołań jego usług (np. sprawdzanie statusu faktury jest możliwe tylko 20 razy w ciągu 10 minut, można utworzyć maksymalnie 10 sesji w ciągu 10 minut, itp.).

Dlatego oprócz samego mechanizmu wysyłania i pobierania danych, konieczne jest m.in. zautomatyzowane:

- pilnowanie sesji (tworzenie, kończenie, zapamiętywanie),

- optymalizowanie liczby e-faktur wysyłanych w jednym komunikacie,

- obsługiwanie błędów poprzez ponawianie komunikacji, ale tylko wtedy, gdy błąd ma charakter przemijający i ponowna wysyłka nie grozi zduplikowaniem faktury w KSeF,

- cykliczne dopytywanie się o UPO i status przetwarzania (ale tak, by za szybko nie wyczerpać limitu zapytań),

- uzupełnianie faktur korygujących o numer KSeF.

Cały czas balansujemy tu między maksymalną wydajnością i automatyzacją procesu, a ryzykiem zaksięgowania kilkukrotnie tej samej faktury.

Jakie rozwiązania dla KSeF – gotowe czy dedykowane?

Naturalnym podejściem wydaje się rozszerzenie wykorzystywanych systemów księgowych o możliwość komunikacji z KSeF. Należy się spodziewać, że będzie ono stosowane w przypadku większości firm, które posługują się tylko jednym system do fakturowania. Producenci systemów ERP dla dużych firm i korporacji (m.in. SAP, Oracle czy Microsoft), ale też dla średnich i mniejszych klientów (jak Comarch ERP, Symfonia, WaPro czy Insert) z pewnością dostarczać będą rozwiązania pozwalające na choćby uproszczoną wysyłkę i odbiór faktur z KSeF.

KSeF nie wspiera wykrywania identycznych żądań, co oznacza, że jeśli jedną e-fakturę (z tym samym numerem, kwotą i pozostałymi danymi) wyślemy dwa razy na skutek awarii, lub niepewności dostarczenia (np. przekroczenie limitu czasowego na odpowiedź albo błąd po stronie KSeF), to zostanie ona dwukrotnie zarejestrowana – jako dwie odrębne faktury.

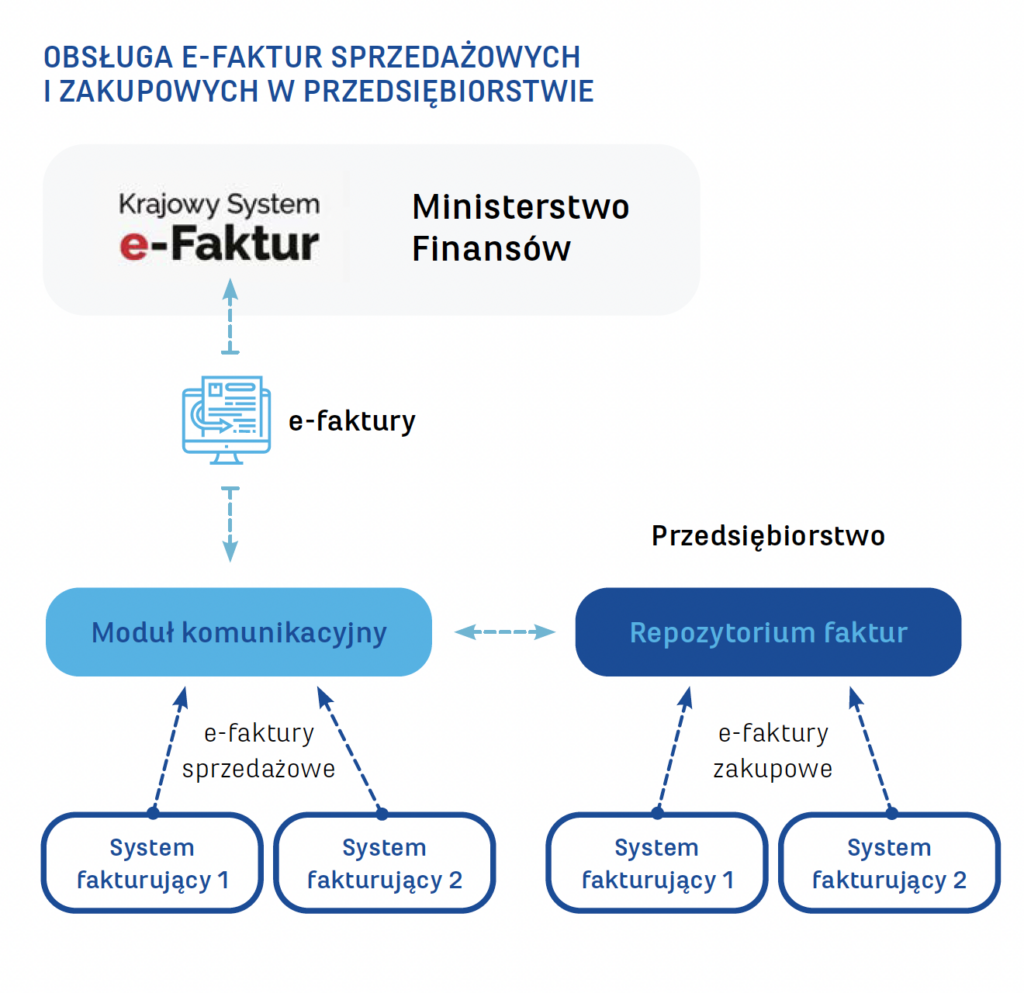

Sytuacja zdecydowanie komplikuje się, gdy w firmie mamy kilka systemów fakturujących (lub liczba wystawianych faktur znacząco przewyższa limity, na które przygotowane są takie standardowe rozwiązania). Obsługa komunikacji z KSeF dla każdego takiego systemu osobno nie będzie rozwiązaniem optymalnym. Wymagałoby to wielokrotnego wdrożenia (dla każdego systemu osobno) skomplikowanego rozwiązania technicznego, rozwiązującego wcześniej wspomniane zagadnienia — szyfrowania, uwierzytelniania, zabezpieczania przed kilkukrotnym zaksięgowaniem tej samej e‑faktury, itd.

A przecież każde z tych rozwiązań realizowałoby tę samą funkcjonalność (różnice pomiędzy nimi pojawiałby by się tylko przy mapowaniu danych faktury na postać akceptowaną przez KSeF)! Dodatkowo rozwiązanie, w którym każdy z systemów łączy się osobno, łatwo doprowadzi do sytuacji wyczerpania pilnowanych przez KSeF limitów połączeń, czy zadawanych pytań.

W takiej sytuacji logiczne wydaje się utworzenie jednego, centralnego systemu, który będzie „reprezentował” KSeF w organizacji. System ten będzie odpowiedzialny za całą zaawansowaną komunikację z KSeF oraz przechowywanie e-faktur (zarówno sprzedażowych, jak i zakupowych) na potrzeby natychmiastowego dostępu, czy to z poziomu zintegrowanych z nim systemów, czy za pośrednictwem własnej aplikacji webowej. Dodatkowo ukrywać będzie przed innymi systemami wszystkie niuanse związane z fizycznym podłączeniem do KSeF i będzie mógł optymalnie zarządzać zasobami, nie dopuszczając do wyczerpania limitów jednego systemu przez inny.

Integracja z centralnym modułem komunikacji z KSeF może być realizowana np. przez pliki wsadowe (eksportowane cyklicznie z systemu fakturującego) lub przez udostępniane przez ten moduł usługi sieciowe. W każdym przypadku będzie ona relatywnie prosta, gdyż będzie mogła abstrahować od szczegółów technicznych działania KSeF. Centralny moduł komunikacyjny będzie operować na zunifikowanej postaci e-faktur w jednolity sposób, niezależnie od ich systemu źródłowego — dla faktur sprzedażowych, czy docelowego — dla zakupowych.

Schyłek papierowej faktury?

Sposób obsługi e-faktur zakupowych może być oczywiście traktowany jako osobne zagadnienie, niezależnie od sprzedażowych. Jednak KSeF dostarczając nam informacji o tych fakturach, staje się doskonałym miejscem na pobieranie danych zdigitalizowanych (koniec z ręcznym przepisywaniem danych z faktur do systemu!).

Obsługa e-faktur sprzedażowych i zakupowych w przedsiębiorstwie

Jest to atrakcyjna propozycja, która jednak pociąga za sobą konieczność zmian w dotychczas stosowanym procesie wprowadzania i akceptacji faktur. Zniknie „wydruk” faktury, dokument, na którym można było przybić pieczątkę. , papier, na którym księgowi chętnie zapisywali swoje adnotacje. Jednak niebawem e-faktura będzie jedyną droga pozyskania danych, bo poszczególne podmioty będą nam dostarczać tylko numery KSeF wystawionych faktur, albo wręcz odsyłać do KSeF jako źródła danych, rezygnując z faktur „drukowanych” (wszystko jedno, czy na papierze, czy jako obrazy JPG albo PDF).

Do realizacji nowych zasad mamy jeszcze ponad rok. Jednak biorąc pod uwagę wielkość koniecznych zmian, nie jest to dużo czasu. Stosowne decyzje należy podjąć w najbliższych miesiącach. Skończyły się wakacje.

Michał Drabikowski, Partner i Krzysztof Walasek, Partner w in4mates Sp. z o.o.