InfrastrukturaRynekPolecane tematy

9 mld dolarów na inwestycje w europejskie centra danych – Polska jednym z beneficjentów

Według najnowszej analizy „Data Centre Developments in Europe”, przygotowanej przez DataCentrePricing.com, europejski rynek centrów danych zostanie zasilony budżetem inwestycyjnym w wysokości 9 miliardów dolarów do końca 2022 roku. Co istotne, autorzy opracowania wskazują, że wspomniane środki nie będą ulokowane głównie na największych rynkach, czyli w regionie FLAP (Frankfurt, Londyn, Amsterdam, Paryż), a w państwach klasyfikowanych w kategorii TIER 2, w tym także w Polsce. Dodajmy, że analiza uwzględnia 70 zaplanowanych projektów budowy oraz modernizacji obiektów data center, w 12 europejskich krajach.

Rynki traktowane do tej pory mniej priorytetowo niż wspominane czołowe, europejskie huby centrów danych, stoją zatem przed wielką szansą na odrobienie dystansu do peletonu. Mowa tutaj przede wszystkim o Irlandii i Włochach, ale także o Austrii, Hiszpanii, Szwajcarii oraz Polsce. Zdaniem ekspertów DataCentrePricing.com, to właśnie tam „wyrośnie” lwia część z planowanej, liczącej 850 tys. metrów kwadratowych, łącznej europejskiej powierzchni serwerowej o mocy, która wynieść ma finalnie 1500 MW. Pierwsza faza tych budów ma się pojawić właśnie w 2022 roku.

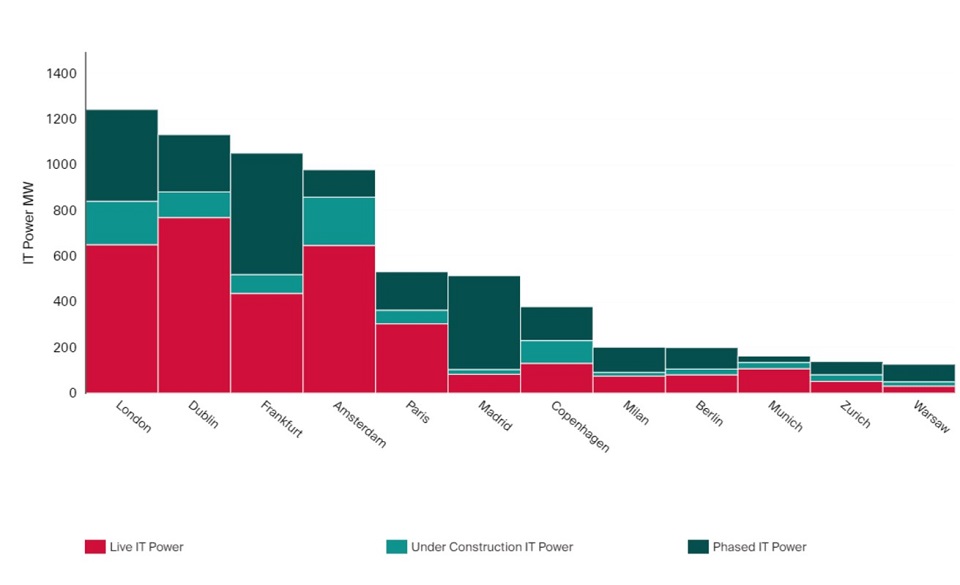

Nie jest to jednak jedyne rynkowe doniesienie potwierdzające znaczny wzrost zainteresowania inwestycjami w centra danych w wymienionych powyżej krajach. Do bardzo podobnych wniosków doszli analitycy Knight Frank oraz DC Byte, przygotowując prognozę wzrostu centrów danych w poszczególnych europejskich państwach i posługując się parametrem ich mocy. I tak, pośród centrodanowych hubów spoza klasyfikacji FLAP, przed którymi widoczne są przyrosty względem stanu na październik minionego roku, wskazać należy szczególnie na Madryt, Mediolan, Berlin oraz Warszawę.

„Oczywiście, biorąc pod uwagę ogół mocy obliczeniowej, dotychczas dominujące huby pozostawiają widoczny dystans względem tych „wschodzących”, niemniej bardzo dobrą informacją jest fakt, iż te będą dość szybko podnosiły swoją zdolność do obsługi środowisk IT wielu europejskich przedsiębiorstw. To także dobrze prognozujący sygnał dla powodzenia projektu GAIA-X, czyli koncepcji stworzenia lokalnej, niezależnej infrastruktury chmurowej, która z pewnością będzie wymagać bardzo dużej mocy obliczeniowej. W Polsce, powierzchnia serwerowa powinna wzrosnąć minimum dwukrotnie do końca 2022 roku” – szacuje Marcin Zmaczyński, Head of Marketing CEE w Aruba Cloud.

Zgodnie z analizą Kinght Frank oraz DC Byte, skala inwestycji w europejskie centra danych tylko w pierwszej połowie 2020 roku wyniosła aż czterokrotność notowanej dotąd średniej rocznej. Ma to oczywiście również związek z popytem na usługi świadczone przez kampusy DC, który w tym samym okresie wzrósł o połowę względem I półrocza 2019 roku.