W 2018 roku zwiększono limit kosztów dla twórców, np. programistów, o 100%. Z drugiej strony na rok 2019 planowane jest zniesienie limitów składek ZUS dla najlepiej zarabiających, powyżej 30-krotności średniej krajowej (ok. 133 tys. zł). W tej grupie są właśnie specjaliści IT zarabiający średnio 12,6 tys. zł miesięcznie. Jak to wpłynie na rynek pracy oraz sytuację ich i firm, w których pracują?

Osoby wykonujące prace twórcze – niezależnie od podstawy zatrudnienia z wyłączeniem przedsiębiorców – mogą korzystać z 50% kosztów uzyskania przychodów. Jednak jeszcze w roku 2017 możliwe to było tylko do wysokości górnego limitu w wysokości 42 764 zł w skali roku. W ramach „wspierania kreatywności” limit ten od 2018 roku został podniesiony o 100% (art. 22 ust. 9a i 9b ustawy PIT po nowelizacji). Obecnie wynosi 85 528 zł.

Dzięki temu m.in. programiści będą mogli naliczać 50% kosztów uzyskania przychodu do poziomu rocznych przychodów w wysokości 171 056 zł. Zapłacą oni dzięki temu o 50% niższy podatek niż podatnicy rozliczający się bez możliwości skorzystania z tego przywileju. Celem tej zmiany miało być „zmotywowanie środowisk twórczych do rozwijania nowych technologii”. To zaś miało przełożyć się na wyższy wzrost gospodarczy w przyszłości.

Jednocześnie jednak rząd planuje w inny sposób dodatkowo „opodatkować” twórców, a przynajmniej tych najlepiej zarabiających. Do tej pory górny limit składek ZUS oznaczał, że składki na ubezpieczenia społeczne pobierane są od płatników do momentu, w którym ich dochody nie przekroczą sumarycznie poziomu 30-krotności prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. Kwota rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w roku 2018 wynosi 133 290 zł. Z chwilą, gdy dochody danej osoby w ciągu roku przekroczą ten limit, każda złotówka nadwyżki nie jest już podstawą do naliczania składki na ubezpieczenie emerytalne i rentowe. W efekcie obciążenie płatnika z tytułu ZUS ogranicza się wyłącznie do składki chorobowej, wypadkowej i zdrowotnej. Mniej płacą też pracodawcy.

3 mln zł dodatkowych kosztów w roku 2019 spowoduje – dla średniej wielkości integratora, zatrudniającego ok. 150 osób – likwidacja limitu na składki ZUS.

Od roku 2019 jednak składka na ubezpieczenia emerytalne i rentowe będzie odprowadzana od całości przychodu, tak jak w przypadku ubezpieczenia chorobowego i wypadkowego. Początkowo zakładano, że likwidacja górnego limitu składek ZUS zacznie obowiązywać od stycznia 2018 r. Ze względu jednak na dość burzliwe dyskusje w tym temacie – oraz pozostawienie niewielkiej ilości czasu na przygotowanie się pracodawców – termin ten wydłużono. Senat przyjął poprawkę zmieniającą datę wejścia w życie nowych przepisów na 1 stycznia 2019 r. Jak odbije się to na wynagrodzeniach specjalistów IT i kosztach pracodawców?

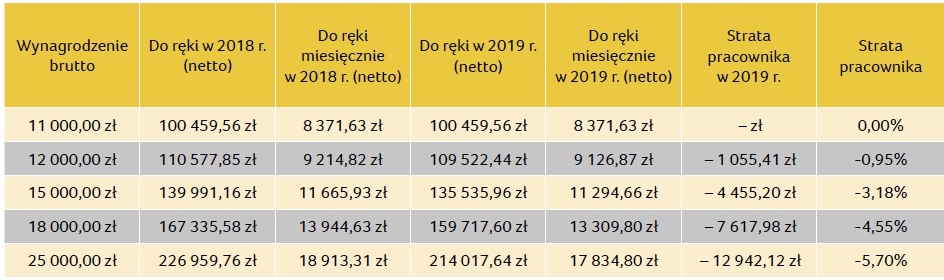

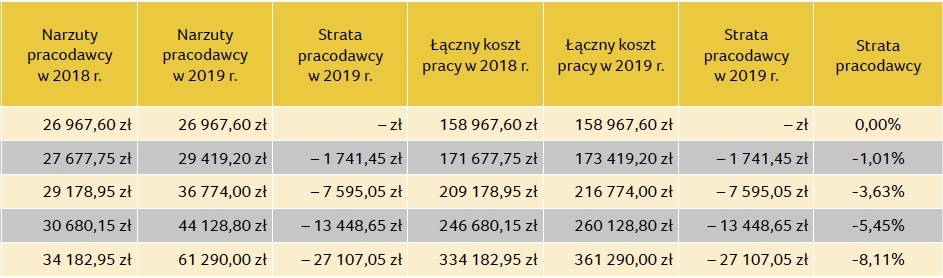

Według raportu płacowego firmy Antal, w 2017 roku średnie wynagrodzenie specjalistów IT w 2017 roku wynosiło 12,6 tys. zł brutto (wzrost z 10,9 tys. zł rok wcześniej, wzrost o 16%). Przy tym poziomie zarobków, po zniesieniu limitów na składki ubezpieczenia emerytalnego i rentowego – wg wyliczeń firmy Sage – pracownik otrzyma ponad 1 tys. zł rocznie mniej. Przy średniej zarobków 15 tys. zł brutto miesięcznie jest to już 4,5 tys. mniej, przy 18 tys. zł – 7,6 tys. zł, a przy 25 tys. zł – prawie 13 tys. zł. Natomiast dodatkowy koszt dla pracodawcy to odpowiednio: 1,7 tys. zł, 7,6 tys. zł, 13,5 tys. zł oraz 27,1 tys. zł.

Zniesienie limitów na ZUS uderzy przede wszystkim w pracodawców zatrudniających wysoko wykwalifikowanych pracowników, których umiejętności są najbardziej poszukiwane na rynku, a co za tym idzie – najlepiej opłacane. Będą to m.in. firmy IT w Polsce oraz tworzone w naszym kraju centra usług Shared Services zatrudniające specjalistów IT, w tym programistów. Także Sage zdecydował się na uruchomienie tego typu centrum. Posiadają je w Polsce również międzynarodowe instytucje finansowe. Naszym zdaniem, zniesienie limitu składek znacząco podniesie koszty pracy specjalistów i może zniechęcić potencjalnych inwestorów do tego typu inwestycji – mówi Piotr Ciski, dyrektor zarządzający Sage w Polsce.

„Zmiana ta uderzy przede wszystkim w pracodawców zatrudniających wysoko wykwalifikowanych pracowników, których umiejętności są najbardziej poszukiwane na rynku, a co za tym idzie – najlepiej opłacane. Będą to m.in. firmy IT w Polsce oraz tworzone w naszym kraju centra usług Shared Services zatrudniające specjalistów IT, w tym programistów.Także Sage zdecydował się na uruchomienie tego typu centrum. Posiadają je w Polsce również międzynarodowe instytucje finansowe. Naszym zdaniem, zniesienie limitu składek znacząco podniesie koszty pracy specjalistów i może zniechęcić potencjalnych inwestorów do tego typu inwestycji” – komentuje Piotr Ciski, dyrektor zarządzający Sage w Polsce. „Paradoksalnie, z jednej strony zachęcamy ich, aby tworzyli w Polsce centra BPO/ITO, działy informatyczne i programistyczne, a z drugiej podnosimy koszty działalności. Tymczasem przy tego typu inwestycjach ich budżet planuje się w perspektywie 3-5 lat” – dodaje.

Zniesienie limitu składek na ZUS wpłynie na faktyczną obniżkę płac realnych. To zaś zwiększy presję płacową w branży IT, w której i tak mamy do czynienia z rynkiem kandydata. Już teraz pensje na nim rosną w tempie kilku-, kilkunastoprocentowym rocznie. Tymczasem w spółkach takich, jak Sage większość kosztów stanowią właśnie płace. „W efekcie zyski firm z branży IT spadną, wzrosną zaś koszty oferowanych przez nas usług i produktów” – mówi Piotr Ciski. Niewykluczone, że efektem będzie też przechodzenie na samozatrudnienie, które już teraz często jest preferowaną przez pracowników formą. „Niekiedy, gdy oferuje się umowę o pracę kandydat nawet nie podchodzi do procesu rekrutacji. W niektórych firmach ‘samozatrudnionych’ jest już nawet 40% pracowników” – podsumowuje.

Wpływ zniesienia limitu składek na ZUS na zarobki specjalistów IT, w tym programistów

Źródło – wyliczenia w programie Sage Kadry i Płace One Payroll, założenia: 75% wynagrodzenia objęte kosztami praw autorskich, składka wypadkowa: 1,62%, standardowa skala podatkowa, zwykłe koszty uzyskania i ulga.

Cześć,

Jestem managerem zespołu IT. Do tej pory zatrudniając programistów, na początku dawałem umowę zlecenie, a później mieli do wyboru – albo B2B albo UoP. Większość chciała UoP i teraz mamy duży problem, ponieważ jeśli przejdą na B2B to i tak ich zarobki się nie zmienią, jeśli będą pracować u nas. Stąd moje pytanie:

Jakie widzicie rozwiązania dotyczące wejścia tej ustawy?

Bardzo mocno zastanawiam się nad takim rozwiązaniem:

http://zniesienielimituzus.eu/index.php/zniesienie-limitu-zus-jakie-jest-rozwiazanie-problemu/

Co o tym myślicie? Ma to sens? Te wyliczenia mogą być bliskie prawdy? Może ma ktoś jeszcze jakieś inne rozwiązania które poleca?

Bardzo proszę o pomoc, ponieważ do aż do konkretnej decyzji ws. limitu zus nie będę mógł spać spokojnie.

czyli tak, kto da radę to przejdzie na samozatrudnienie i umknie ZUs owi, a do oskubania zostaną wysoko wykwalifikowani pracownicy sektora finansów publicznych…na czym więc będzie polegał ten zysk tego sektora na ograniczeniu 30 krotności? bo nie widzę. Przecież to BUDŻET sfinansuje powiększone koszty pracodawców, a pracownicy rąbnięci dodatkowo po kieszeni będą odchodzić, co lepsi oczywiście. O wypłacaniu w przyszłości wyższych emerytur nasz rząd oczywiście nie myśli poważnie….